Cenový rozklad: substituční a důchodový efekt

Cenový rozklad: substituční a důchodový efekt

Tato stránka navazuje na rovnováhu spotřebitele a teorii užitku a preferencí. Cenový rozklad je páteří celé mikroekonomické analýzy poptávky — bez něj nelze pochopit ani rozdíl mezi Marshallovou a Hicksovou poptávkou, ani elasticity, ani daňovou incidenci.

1. Cenový (celkový) efekt = substituční + důchodový

Předpoklady úlohy: spotřebitel volí mezi statky a při daných cenách a peněžním důchodu . Optimum splňuje rozpočtové omezení a tečnost indiferenční křivky a rozpočtové přímky:

Nyní změňme cenu jednoho statku, např. klesne na při zachování a . Spotřebitel přechází z původního optima do nového optima . Změna spotřebovaného množství je cenový (celkový) efekt:

Tento celkový pohyb lze rozložit na dvě části:

- Substituční efekt (SE) — kolik z je způsobeno samotnou změnou relativních cen, tj. tím, že je teď oproti levnější (resp. dražší). Při čistě relativní změně cen by spotřebitel přesunul část výdajů ze zdraženého statku k tomu zlevněnému, i kdyby celková kupní síla zůstala konstantní.

- Důchodový efekt (IE) — kolik z je způsobeno tím, že po zlevnění má spotřebitel za stejné peníze efektivně víc než dřív (vzrostla reálná kupní síla, i když nominální se nezměnilo).

Symbolicky:

2. Substituční efekt je vždy záporný

Slovo „záporný" zde znamená proti směru změny ceny — pokud cena roste, SE snižuje poptávané množství; pokud cena klesá, SE zvyšuje poptávané množství. Důvod je čistě geometrický: indiferenční křivky jsou konvexní (klesající MRS), takže při změně sklonu rozpočtové přímky se tečna posouvá podél IC ve směru zlevňujícího se statku.

Formálně, pro Hicksovu kompenzovanou poptávku platí:

Tato nerovnost je zákonem (důsledek konkávní výdajové funkce, viz Marshallova vs. Hicksova poptávka).

3. Důchodový efekt — normální vs. podřadné zboží

Po izolaci SE zbývá doplnit zpět právě tu kupní sílu, kterou jsme spotřebiteli „odebrali". To je důchodový efekt. Jeho znaménko závisí na typu statku:

- Normální zboží — s rostoucím důchodem roste poptávané množství, . Pokles zvýší reálný důchod, takže poptávka po ještě dál vzroste. IE proto působí stejným směrem jako SE → zesiluje cenový efekt.

- Podřadné (inferiorní) zboží — s rostoucím důchodem poptávané množství klesá, . Pokles zvýší reálný důchod, ale spotřebitel ho použije k posunu k „lepším" statkům, takže poptávka po se sníží. IE působí proti SE → oslabuje cenový efekt.

| Typ zboží | znaménko | znaménko SE | znaménko IE | výsledný cenový efekt |

|---|---|---|---|---|

| normální | proti | proti | vždy klesající D | |

| podřadné, ne-Giffen | proti | po směru | klesající D, ale plošší | |

| Giffen | a velký podíl výdajů | proti | po směru , $ | IE |

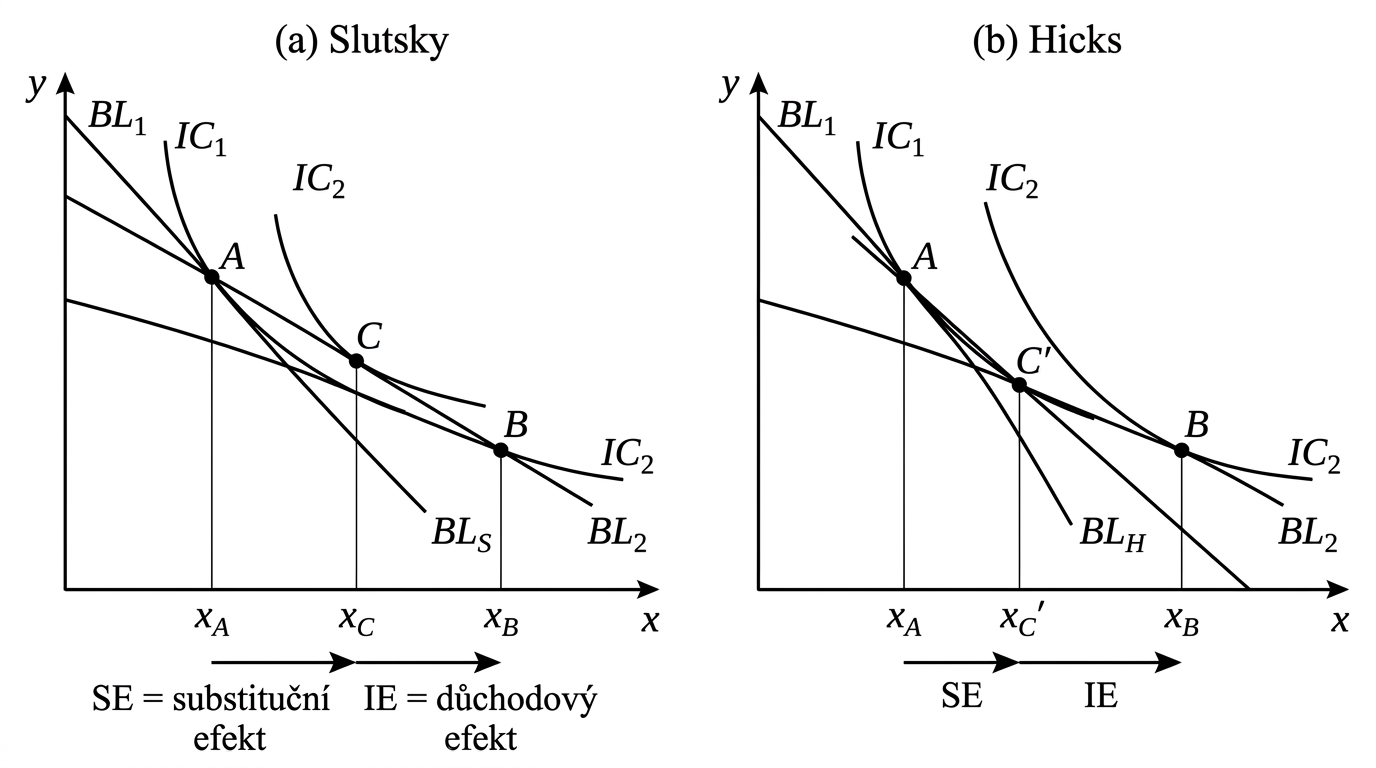

4. Geometrie rozkladu — body

V grafu indiferenčních křivek uvažujme zlevnění (ze sklonu na ):

- Bod — původní optimum na rozpočtové přímce , na indiferenční křivce . Spotřebovává množství statku .

- Bod — nové optimum na nové rozpočtové přímce (s mírnějším sklonem, protože zlevnilo), na vyšší indiferenční křivce . Spotřebovává statku .

- Bod — pomocný „kompenzovaný" bod. Leží na pomocné rozpočtové přímce , která má stejný sklon jako (tj. nové relativní ceny), ale je posunutá tak, aby spotřebitel zůstal stejně bohatý jako v . Spotřebovává statku .

V interval :

- posun z do = substituční efekt;

- posun z do = důchodový efekt;

- posun z do = cenový efekt = .

Dekompozice cenového efektu při poklesu Px na rozpočtové přímky a IC v rovině X-Y. Markery ukazují polohy bodů E0 (25), E1 podle Hickse, E1 podle Slutského a E2 (50/Ppnew). Slutsky-marker leží vždy vpravo od Hicks-markeru; oba leží mezi E0 a E2 a posuvník Ppnew (nová cena Px) ukazuje směr substitučního a důchodového efektu.

Rozdíl mezi Hicksovým a Slutského rozkladem spočívá jen v tom, jak je definováno „stejně bohatý jako předtím" — neboli kde přesně leží pomocná přímka a kde leží .

5. Hicksova separace — zachování užitku

Hicks definuje „stejně bohatého spotřebitele" tak, že má stejný užitek jako v původním optimu. Substituční efekt je proto čistě pohyb po , jen s novými relativními cenami:

Substituční efekt v Hicksově pojetí je:

Hicksova separace je teoreticky čistší: drží konstantní užitek, což je hlavní pojmová proměnná teorie spotřebitele. Pro analytické úlohy (Slutského rovnice, dualita s výdajovou funkcí) je nepostradatelná.

6. Slutského separace — zachování koše

Slutsky definuje „stejně bohatého spotřebitele" tak, že má stále k dispozici původní spotřební koš . Při zlevnění ale původní koš leží uvnitř nové rozpočtové množiny (na pomocné přímce je to její koncový bod), takže se spotřebitel může pohnout na vyšší IC.

Důsledek: Slutského substituční efekt je větší (v absolutní hodnotě) než Hicksův, protože leží na vyšší IC než :

Slutského separace je empiricky operativnější: spotřební koš je přímo pozorovatelný (z dat o domácnostech), zatímco užitek je latentní. Statistici a empirici proto dávají Slutského rozkladu přednost. Pro infinitesimální změny ceny se oba rozklady shodují (limita ).

7. Slutského rovnice

Centrální identita celé teorie spojuje pozorovatelnou Marshallovu (tržní) poptávku s Hicksovou kompenzovanou poptávkou :

Levá strana je cenový (celkový) efekt — to, co skutečně pozorujeme na trhu. Pravá strana je rozklad: první člen je substituční efekt podle Hicksova pojetí (vždy nekladný), druhý je důchodový efekt vážený stávající spotřebou .

Praktické důsledky Slutského rovnice:

- Pro normální zboží () jsou oba členy záporné → Marshallova poptávka klesá v .

- Pro podřadné () je druhý člen kladný — když je dost velký (statek tvoří velký podíl výdajů, velké), může převážit nad záporným SE a dostat → Giffenův paradox.

8. Srovnání Hicks vs. Slutsky

| kritérium | Hicks | Slutsky |

|---|---|---|

| co se zachovává | užitek | koš |

| pomocná IC | původní | vyšší než |

| pomocná rozpočtová přímka | tečná k , sklon nový | prochází , sklon nový |

| velikost SE | menší | větší |

| pozorovatelnost | latentní (užitek) | přímá (koš z dat) |

| výhoda | čisté pojmově, dualita | empirie, indexy cen |

| typické použití | teoretická analýza, Slutského identita | aplikovaná ekonomie, CPI |

| limita | shodují se | shodují se |

Doporučení: pro odvození a důkazy používáme Hicksův rozklad; pro empirickou aproximaci z reálných dat a pro výpočty přes Laspeyresovy/Paascheho indexy používáme Slutského.

9. Cenový efekt pro normální zboží

Pro normální zboží jdou SE i IE stejným směrem. Pokud klesne:

- (substituce z k levnějšímu );

- (vyšší kupní síla, X normální).

Oba efekty zvyšují , takže Marshallova poptávka po normálním zboží je vždy klesající v . Graficky to odpovídá třem bodům , všem posunutým vpravo, kde pro pokles ceny.

10. Cenový efekt pro podřadné zboží

Pro podřadné (inferiorní, ne ovšem Giffenovo) zboží jdou SE a IE proti sobě:

- ;

- (X podřadné).

Tuto situaci lze popsat slovy: „substituční a důchodový efekt se přetahují". Výsledný cenový efekt je součet dvou opačně orientovaných sil:

- Pokud — typické pro mírně podřadné statky — D křivka stále klesá, ale je plošší než pro normální zboží.

- Pokud — typické pro statky tvořící velkou část rozpočtu chudých domácností bez substitutů — vzniká Giffen.

11. Giffenův paradox

Mechanismus:

- je silně podřadné — s rostoucím důchodem ho spotřebitel rád nahrazuje lepšími statky.

- tvoří značnou část spotřebitelových výdajů — pokles způsobí velký nárůst reálného důchodu.

- je základní životní potřeba — nelze ji jednoduše substituovat ničím jiným.

- Žádné blízké substituty neexistují → SE je malý.

Pak: zlevnění → velký nárůst → spotřebitel si za uvolněné peníze koupí jiné, lepší statky a omezí. Záporný (silně) IE > záporný (slabě) SE → poptávané množství klesá.

Schématická Giffenova poptávková křivka X = aa + bb·Px má kladný sklon — s rostoucí cenou roste poptávané množství. Posuvníky aa a bb mění průsečík a sklon. Stránka neuvádí uzavřený tvar užitkové funkce vedoucí ke Giffenovi; tento graf ilustruje pouze kvalitativní chování z příkladu s bramborami v §17d.

12. Cenová spotřební křivka (PCC)

Jinak řečeno: pro každou hodnotu máme rozpočtovou přímku, na ní tečné optimum, a body všech těchto optim spojené v rovině tvoří PCC. Z PCC se přímo odvozuje individuální Marshallova poptávková křivka — projekcí každého bodu PCC do roviny .

PCC pro Cobb-Douglas U = √(XY) je vodorovná přímka Y = M/2 v rovině X-Y, protože Cobb-Douglas má jednotkovou cenovou elasticitu a výdaje na X jsou konstantní polovina důchodu. Posuvník Pp posouvá optimum podél této přímky vlevo (vyšší cena → méně X), posuvník Mm zvedá celou PCC.

12.1 Tvar PCC a elasticita poptávky

Vztah mezi sklonem PCC a cenovou elasticitou poptávky: výdaje na jsou . Pohybem podél PCC se výdaje na mění opačně k výdajům na (kvůli rozpočtovému omezení). Když cena klesne:

- Pružná poptávka () — výdaje na rostou (procentní pokles ceny vyvolá větší procentní růst poptávaného množství). Spotřebitel utrácí víc za a míň za → bod se na PCC posune dolů (méně ). PCC klesá.

- Jednotková elasticita () — výdaje na se nemění, takže ani výdaje na se nemění → PCC je vodorovná.

- Nepružná poptávka () — výdaje na klesají, výdaje na rostou → PCC roste vpravo nahoru.

12.2 PCC pro Giffenovo zboží

Pro Giffenovo zboží má PCC netypický tvar: při poklesu se optimum posune vlevo (méně ), nikoli vpravo. PCC tedy ohýbá zpět, a odpovídající projekce do je rostoucí — to je rostoucí Marshallova poptávka po Giffenovi.

13. Důchodová spotřební křivka (ICC)

Při růstu se rozpočtová přímka paralelně posouvá vpravo nahoru, sklon zůstává stejný. Optima se posouvají po IC vyšších tříd, a jejich spojnice je ICC.

13.1 Tvar ICC podle typu zboží

Rozlišujeme tři typické tvary:

- i normální — ICC stoupá vpravo nahoru, zhruba pod úhlem 45° (přesně 45° pro homotetické preference jako Cobb-Douglas).

- podřadné, normální — ICC se po jisté úrovni důchodu odklání vlevo (klesá , roste ). Spotřebitel s vyšším příjmem omezuje podřadný .

- podřadné, normální — ICC se po jisté úrovni důchodu odklání dolů (roste , klesá ).

Statek nemůže být podřadný v celém rozsahu důchodů — pro musí být každý spotřebovávaný statek normální (jinak by jeho spotřeba byla z definice nulová). Statek je tedy obvykle normální v nízkých příjmech a stává se podřadným až nad jistou úrovní.

13.2 Vliv změny ceny na ICC

Pokles změní sklon všech rozpočtových přímek a tedy přesune i ICC. Po zlevnění se každé optimum při daném posune vpravo (více ), takže celá ICC se posune vpravo. To je ekvivalentní pohybu podél PCC pro každou hodnotu důchodu.

14. Engelovy křivky

14.1 Konstrukce z ICC

Postup:

- Pro každou hodnotu najdi optimum na ICC, odečti .

- V rovině vynes bod .

- Spojení těchto bodů je Engelova křivka.

14.2 Tvary Engelových křivek

Typické tvary:

- Normální zboží — Engelova křivka je rostoucí, .

- Nezbytný statek — roste, ale konkávně (mezní sklon klesá s důchodem).

- Luxusní statek — roste konvexně (mezní sklon roste s důchodem; podíl výdajů na roste s ).

- Podřadné zboží — Engelova křivka má zlom v : pod je rostoucí (statek je při nízkých příjmech normální), nad klesá (statek se stává podřadným).

- Souhrnná Engelova křivka — agregace přes všechny statky a domácnosti, používá se při empirických studiích spotřeby.

15. Aplikace v praxi

15.1 Daňová politika a daňová incidence

Když stát uvalí spotřební daň na statek (např. cigarety), pro spotřebitele roste. Cenový efekt rozhodne, jak moc poptávka klesne — tedy kolik státu vybere a jak moc je daň regresivní:

- Statek s nepružnou D (nízká SE, nízký podíl) → vysoký výnos, malý dopad na spotřebu.

- Statek s pružnou D → nízký výnos (spotřebitelé přejdou k substitutům).

- Pro chudé domácnosti, kde tvoří velký podíl rozpočtu, je IE silný a daň regresivní (více ji pociťují).

15.2 Sociální dávky a rozpočtová politika

Změna důchodu přesouvá spotřebitele po ICC. Z Engelových křivek lze odhadnout, do čeho přesně poteče případné navýšení sociálních dávek: u domácností pod prahem chudoby do potravin a bydlení (nezbytné statky), u středních příjmů do volnočasových služeb (luxusní statky).

15.3 Marketingová segmentace

Identifikace luxusního vs. nezbytného vs. podřadného zboží (přes Engelovu křivku) určuje cílovou skupinu. Luxusní auta rostou s příjmem konvexně → cílit na vysokopříjmové segmenty. Discountní řetězce tržou na podřadných statcích → cílit na pokles příjmů, recese.

15.4 Analýza šoků (energie, potraviny)

Energetické krize (zdražení zemního plynu) pro nízkopříjmové domácnosti aktivují silný IE u jiných statků: musí omezit spotřebu „luxusních" položek, aby udrželi zaplatitelný plyn. Empiricky pozorovatelné jako pokles spotřeby restaurací, dovolených apod. — všechno přes Slutského rovnici.

16. Příklad — Cobb-Douglasovy preference

16.1 Marshallova poptávka

Pro Cobb-Douglas je Marshallova poptávka:

Pro , :

Po zlevnění :

Cenový efekt: .

16.2 Slutského rozklad

Pomocný „Slutského" důchod je takový, aby si spotřebitel za nové ceny mohl koupit původní koš :

Slutského pomocná Marshallova poptávka při , :

Substituční efekt (Slutsky): .

Důchodový efekt (Slutsky): .

Kontrola: . Sedí.

16.3 Hicksův rozklad

Pro Cobb-Douglas je nepřímá užitková funkce:

Hicksova kompenzovaná poptávka pro Cobb-Douglas:

Při :

Substituční efekt (Hicks): .

Důchodový efekt (Hicks): .

Pozorování: — Slutského SE je větší než Hicksův SE, jak teorie předpovídá.

16.4 Kontrola Slutského rovnice

Pro Cobb-Douglas:

V bodě (, ):

Tedy SE musí být . Pro infinitesimální změny tedy SE/, a IE/. Pro velkou změnu aproximace dává SE , IE — což je mezi Hicksovým a Slutského diskrétním rozkladem výše (jak má být — pro infinitesimální změnu se obě metody shodují).

17. Numerické příklady ze zkoušek

V archivu zkouškových variant najdeme řešené příklady na cenový rozklad. Konkrétně:

- Varianta W — klasický Slutského rozklad pro Cobb-Douglasovy preference podobné výše uvedenému.

- Varianta H — úloha s Giffenovým zbožím: dáno extrémně podřadné a velký podíl rozpočtu, požaduje se vyšetřit znaménko cenového efektu.

Detailní řešení viz Vzorové zkoušky a souhrn vzorců Přehled vzorců MikK.

17a. Substituty a komplementy přes SE a IE

Cenový rozklad lze rozšířit na křížové efekty — tj. změnu ceny statku na poptávku po statku . Klasifikace dvojic statků jako substituty nebo komplementy závisí na poměru SE a IE pro křížový efekt:

17a.1 Hicksovi substituty a komplementy

Hicksovsky se dvojice klasifikuje znaménkem kompenzovaného křížového efektu:

- Hicksovi substituty: (zdražení → spotřebitel přechází k ).

- Hicksovi komplementy: (zdražení → spotřeba klesá, „chodí spolu").

Tato klasifikace je symetrická: (Slutského symetrie, plyne z konkávní výdajové funkce).

17a.2 Hrubé (Marshallovy) substituty a komplementy

V tržně pozorovatelné poptávce klasifikujeme znaménkem :

- Hrubé substituty: .

- Hrubé komplementy: .

Tato klasifikace není symetrická — záleží na velikostech a a důchodových efektech. Konkrétně:

- Komplementy ( a se konzumují společně, např. káva a cukr): (převažující komplementarita posune k ), (oba kladně), výsledek: , hrubě komplementy.

- Substituty ( a se nahrazují, např. káva a čaj): (přechod k ), (kladně), výsledek: , hrubě substituty.

17b. Výdajová funkce a její derivace

Výdajová funkce je peněžní obnos potřebný k dosažení užitku při daných cenách. Vlastnosti:

- rostoucí v užitku ;

- neklesající v cenách (zdražení statku zvýší minimální výdaje);

- rostoucí, pokud roste alespoň jedna cena;

- konkávní v cenách — geometricky to znamená, že parciální derivace , což je matematickým jádrem zákona klesající Hicksovy poptávky;

- homogenní stupně 1 v cenách — .

17b.1 Vztah maximalizace užitku a minimalizace výdajů

Dvě duální úlohy:

| Primární (max užitek) | Duální (min výdaje) | |

|---|---|---|

| úloha | s.t. | s.t. |

| řešení | Marshallova poptávka | Hicksova poptávka |

| optimum | nepřímá užitková funkce | výdajová funkce |

Dualita: a . Tj. obě funkce jsou navzájem inverzní v užitkové dimenzi.

Substituce: . Tj. když do Marshallovy poptávky dosadíme přesně tolik důchodu, abychom dosáhli užitku , dostaneme Hicksovu poptávku.

Z této identity přímo plyne Slutského rovnice (derivace obou stran podle ).

17c. Rozklad pro velkou změnu ceny — pozor na cestu

Rozklad přes SE a IE jsme dosud psali pro konečnou změnu . Pro infinitesimální změnu se obě metody (Hicks i Slutsky) shodují s parciálními derivacemi. Pro velkou diskrétní změnu ale rozklad závisí na cestě:

- Hicks = projekce na pomocnou IC (jedna a táž IC pro libovolnou velikost );

- Slutsky = posun rozpočtové přímky o pevný offset (původní koš dosažitelný i v novém režimu);

- pro velké : , .

Důsledek pro praxi: empirické indexy spotřebitelské inflace (CPI, Laspeyres, Paasche) jsou Slutského typu — počítají kompenzaci jako „kolik bych musel mít, abych si pořídil původní koš za nové ceny". Skutečná Hicksova kompenzace by byla menší (protože spotřebitel se může adaptovat substitucí), takže Laspeyresův index nadhodnocuje skutečnou inflaci. To je tzv. substitution bias indexů.

17d. Detailní příklad — Giffenův paradox krok po kroku

Výchozí stav: , . Tj. 10 kg brambor a 1 kg masa za 60 Kč. Brambory tvoří výdajů.

Šok: klesne z 4 na 3 Kč/kg.

Slutského kompenzace: aby si stále mohl koupit původní koš, potřebuje Kč. „Sebrali jsme mu" 10 Kč z 60.

Pomocné optimum: při a nových cenách. Pokud je silně podřadné, spotřebitel s nižším důchodem ale levnějším X zvýší spotřebu brambor — řekněme na , takže .

Slutského SE: kg (kladný, jak má SE u poklesu ceny být).

Vrátíme důchod: spotřebitel má teď při . Protože je silně podřadné, dodatečných 10 Kč ho odvede od brambor k masu: může si koupit , .

Slutského IE: kg (záporný, podřadné zboží).

Cenový efekt: kg.

Kontrola: . Sedí.

Cena brambor klesla, ale spotřeba brambor taky klesla — protože uvolněné peníze stačily na víc masa. To je Giffen.

17e. Detailní příklad — konstrukce PCC, ICC, Engelovy křivky

Marshallova poptávka

PCC — měníme , fixujeme

Pro různé :

| 1 | 20 | 40 |

| 2 | 10 | 40 |

| 3 | 6{,}67 | 40 |

| 6 | 3{,}33 | 40 |

Pozorování: je konstantní (= ). PCC je v rovině vodorovná přímka . Důvod: pro Cobb-Douglas je jednotková cenová elasticita poptávky po , takže výdaje na jsou konstantní , a výdaje na jsou doplňkem.

Marshallova poptávka po (projekce do ): — klasická hyperbola.

ICC — měníme , fixujeme

| 30 | 5 | 20 |

| 60 | 10 | 40 |

| 90 | 15 | 60 |

| 120 | 20 | 80 |

Pozorování: ICC je přímka procházející počátkem se sklonem (přesně ). Pro Cobb-Douglas je ICC vždy lineární s konstantním sklonem — to je důsledek homotetičnosti preferencí.

Engelova křivka pro

Z při :

| 0 | 0 |

| 60 | 10 |

| 120 | 20 |

Pozorování: Engelova křivka je přímka , lineární a rostoucí. Důchodová elasticita — Cobb-Douglasovy preference popisují zboží s jednotkovou důchodovou elasticitou. Žádný luxus, žádné nezbytné, žádné podřadné — zlatá střední cesta. To je důvod, proč Cobb-Douglas slouží jen jako didaktický základ; reálná data vyžadují bohatší užitkové funkce (Stone-Geary, CES, kvázi-lineární).

Engelova křivka pro Cobb-Douglas je přímka I = (Pp/alfa)·X v rovině X-I. Posuvník Pp mění sklon (vyšší cena = strmější křivka, méně X za jednotku důchodu); posuvník alfa mění váhu zboží X v užitku.

17f. Historický kontext

17g. Limitní případy a rohové řešení

Perfektní substituty

Pokud (lineární užitek, perfektní substituty), spotřebitel nakupuje jen jeden statek — ten s vyšším poměrem :

- Pokud : , .

- Pokud : , .

V tomto případě substituční efekt skokově dominuje: malé zlevnění (přesné překročení prahu) přepne celou spotřebu z na . IE je definován jen v rohu a má interpretaci „dopad na spotřebu kvantitativní veličiny, kterou už nakupujeme".

Perfektní komplementy

— Leontiefův užitek. Spotřebitel kupuje vždy v poměru , takže . Důsledek: substituční efekt je nulový (žádná substituce při změně relativních cen — proporcionální nákup je dán technologií, ne preferencemi). Veškerý cenový efekt je důchodový. Slutského rovnice degeneruje na .

Kvázi-lineární užitek

. Marshallova poptávka po nezávisí na důchodu (pokud není rohová): . Důsledek: důchodový efekt na je nulový (kromě extrémně nízkých důchodů). Veškerý cenový efekt je substituční. Slutského rovnice se zjednoduší: . Tato vlastnost je důvod, proč se kvázi-lineární užitek používá v teorii průmyslových organizací a welfare ekonomii — vyhneme se komplikacím s důchodovými efekty.

17h. SE a IE pro spotřebitele s pracovní nabídkou

Cenový rozklad se přirozeně přenáší na pracovní nabídku, kde je „cenou" mzda a „statkem" volný čas . Spotřebitel volí mezi spotřebou a volným časem při omezení (kde je dispozice času, jsou nepracovní příjmy).

Růst mzdy rozkládáme:

- SE: volný čas zdražil → spotřebitel snižuje volný čas (víc pracuje). Vždy k volnému času, k práci.

- IE: vzrostl reálný důchod (volný čas je obvykle normální statek) → spotřebitel chce víc volného času, méně pracovat.

Pro nízké mzdy SE > IE → křivka nabídky práce roste. Pro vysoké mzdy IE > SE → křivka „ohýbá zpět" (backward-bending labor supply). Tento jev je další verze Giffena, jen pro pracovní nabídku, a detailněji se s ním pracuje v rámci modelů spotřebitele s časovou volbou.

17i. SE a IE v intertemporální volbě

Stejný rozklad funguje pro volbu mezi současnou a budoucí spotřebou () při úrokové míře . Růst :

- SE: budoucí spotřeba je „levnější" (vysoká cena současné) → spotřebitel přesouvá do (víc šetří).

- IE pro střadatele: vyšší výnos z úspor → bohatší → chce víc obojího → IE proti SE u , ve směru SE u (pokud je střadatel).

- IE pro dlužníka: vyšší úroky → chudší → chce méně obojího.

Tento rozklad je jádrem moderní teorie consumption smoothing a Eulerovy rovnice v makroekonomii.

18. Souvislosti a další čtení

- Předchozí téma: Užitek a preference (axiomy, IC, MRS) → Rovnováha spotřebitele (tečnost MRS = ).

- Návazné téma: Marshallova vs. Hicksova poptávka — formálně rozvíjí Slutského rovnici, dualitu, Shephardovo lemma.

- Aplikace: Elasticity poptávky — sklon PCC vs. cenová elasticita; Engelova křivka vs. důchodová elasticita.

- Tržní agregace: Tržní rovnováha a dynamika — agregace individuálních poptávek na tržní křivku, Engelovy křivky pro celou populaci.

- Křížový kontext: Poptávka/nabídka (ImeK) — matematicko-ekonomické zachycení v ImeK.

- Hub kurzu: Mikroekonomie 2.

19. Časté chyby a varování

Shrnutí klíčových identit

PCC: trajektorie optim při , ceny a důchod konstantní → individuální poptávka.

ICC: trajektorie optim při , ceny konstantní → Engelova křivka.

Engel: při fixních cenách → klasifikace luxus / nezbytné / podřadné podle sklonu.