Alternativní cíle firmy — přehled

Alternativní cíle firmy — přehled

TL;DR

Tradiční mikroekonomická teorie předpokládá, že firma maximalizuje zisk. Realita korporací s oddělením vlastnictví a řízení však ukazuje, že firmy mohou sledovat i jiné cíle: uspokojivou výši zisku (satisficing), podíl na trhu, dlouhodobé přežití nebo růst a expanzi. Alternativní teorie firmy se dělí do tří hlavních směrů:

- Manažerské teorie (Baumol, Williamson) zdůrazňují konflikt mezi akcionáři a manažery a maximalizují užitek manažerů.

- Behavioristické teorie (Simon, Cyert–March, Doyle) modelují firmu jako výsledek vyjednávání mezi zájmovými skupinami a operují s aspirační úrovní.

- Teorie zaměstnanecké firmy (Ward) maximalizuje příjem na zaměstnance.

Ve všech alternativních modelech vystupuje zisk jako omezující podmínka (), nikoliv jako maximalizovaná veličina. Společným přínosem těchto teorií je rozšíření spektra problémů analýzy firmy nad rámec zjednodušujícího tradičního modelu.

Související přehledy: Mikroekonomie 2, mikk-behavioristicke-modely-firmy, mikk-zamestnanecka-firma-ward, mikk-vzorce-prehled.

1 Co jsou alternativní cíle firmy

Tradiční neoklasická mikroekonomie pracuje s předpokladem, že firma má jediný cíl — maximalizaci zisku. Tento předpoklad je analyticky pohodlný a vede k jasným podmínkám optima (, viz mikk-monopol-pokrocily). V praxi moderních korporací však platí omezeně.

Realita korporací:

- vlastníky firmy jsou akcionáři (často roztříštěná skupina),

- řídícími pracovníky jsou najatí manažeři,

- obě skupiny mají vlastní, často konfliktní zájmy.

Možné alternativní cíle firmy:

- Dosažení uspokojivé výše zisku ("satisficing" — Simon).

- Dosažení určitého podílu na trhu.

- Dlouhodobé přežití firmy (někteří ekonomové jej považují za prvotní cíl).

- Růst a expanze — komplexní cíl, který v sobě zahrnuje vyšší zisk i dlouhodobé přežití.

Obvykle se firma snaží o uspokojivé výsledky napříč více proměnnými, nikoliv o maximalizaci jediné. Tento posun od maximalizace k satisficingu je hlavní metodickou inovací behavioristických teorií.

2 Klasifikace alternativních teorií

| Typ teorie | Klíčový předpoklad | Hlavní představitelé |

|---|---|---|

| Manažerské | oddělení vlastnictví a řízení | Baumol, Williamson |

| Behavioristické | sociální hry mezi zájmovými skupinami | Simon, Cyert–March, Doyle |

| Zaměstnanecká firma | vlastníky jsou zaměstnanci | Ward |

V dalším textu probíráme manažerské teorie podrobně (jádro této stránky), behavioristické a wardovskou teorii ve zkratce s odkazem na samostatné stránky mikk-behavioristicke-modely-firmy a mikk-zamestnanecka-firma-ward.

3 Manažerské teorie firmy — obecné rysy

Manažerské teorie sdílejí následující jádro:

- Vlastníky jsou akcionáři (principal).

- Řídícími jsou najatí manažeři (agent).

- Mezi oběma skupinami vzniká konflikt cílů:

- akcionáři chtějí maximální zisk,

- manažeři maximalizují vlastní užitek (plat, prestiž, naturální výhody).

- Manažer se chová analogicky se spotřebitelem — maximalizuje užitkovou funkci, jejíž argumenty jsou charakteristiky jeho postavení ve firmě.

Užitečnost manažera lze schematicky vyjádřit jako kombinaci:

V prostředí, kde manažer není dokonale monitorován, se firma odchýlí od zisko-maximalizujícího chování ve prospěch ostatních argumentů této funkce.

4 Baumolův model maximalizace obratu

William J. Baumol (1959) navrhl model, v němž manažeři maximalizují obrat (tržby) namísto zisku, a to s omezením v podobě minimálního zisku.

4.1 Předpoklady a cíl

- Tržní struktura: nedokonalá konkurence (firma je cenotvůrce).

- Bariéry vstupu do odvětví — chrání firmu před erozí marže.

- Cíl manažera: maximalizace obratu .

- Omezení: zisk nesmí klesnout pod úroveň potřebnou pro dividendy, akceptovatelnost akcionáři a nezbytné investice.

4.2 Podmínka optima

V neomezeném maximu obratu platí:

Cenová elasticita poptávky se v bodě maxima obratu rovná −1 (jednotková elasticita) — viz mikk-elasticita-poptavky. Pokud však omezení je aktivní, optimum leží na této omezovací podmínce (ne v bodě ).

4.3 Důsledky pro chování firmy

Ve srovnání s firmou maximalizující zisk Baumolova firma:

- vyrábí větší objem výstupu (),

- prodává za nižší cenu,

- v bodě výroby platí (firma "vyrábí moc" z hlediska zisku).

4.4 Motivace manažerů (Baumolův argument)

Proč by manažeři volili obrat místo zisku?

- Jejich příjmy závisejí více na objemu aktivit než na zisku.

- Objem výstupů je viditelnější z hlediska statusu a prestiže managementu.

- Vysoké zisky jsou z hlediska budoucnosti riskantní — lákají konkurenci a regulační pozornost.

- Větší firma má větší šanci na přežití a kariérní stabilitu manažera.

4.5 Numerický příklad

Mějme tržní poptávku a celkové náklady .

Maximalizace zisku:

Maximalizace obratu (Baumol, bez omezení):

Porovnání:

| Veličina | Max zisku | Max obratu (Baumol) |

|---|---|---|

| Výstup | 400 | 500 |

| Cena | 60 | 50 |

| Tržby | 24 000 | 25 000 |

| Zisk | 15 000 | 14 000 |

Pokud je , Baumolovo řešení je přípustné a firma vyrábí o 25 % více než zisko-maximalizující firma. Pokud by , omezení by aktivovalo a firma by vyráběla mezi 400 a 500 jednotkami.

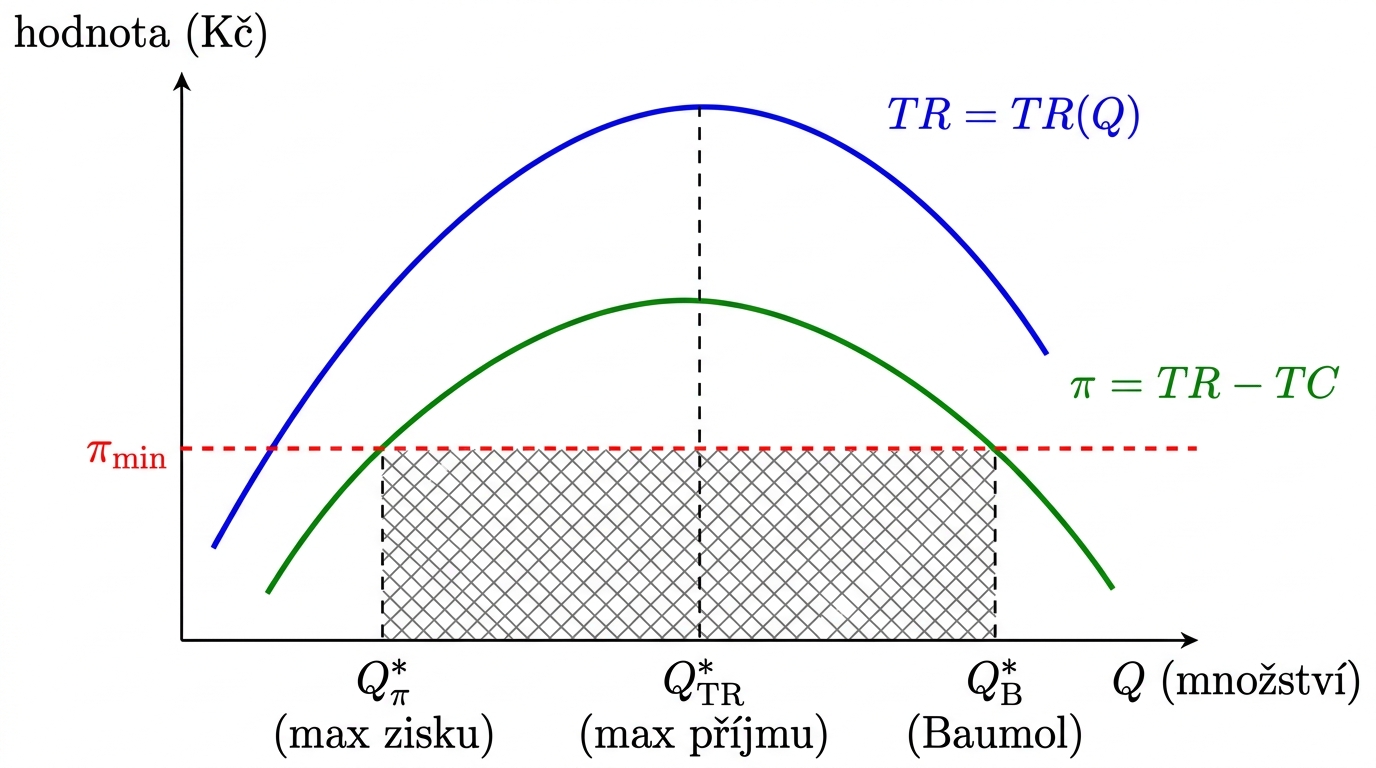

Křivky TR, TC a zisku pro Baumolův numerický příklad. Zisk maximální v Q_pi* = (aa-cc)/(2bb), tržby maximální v Q_TR* = aa/(2bb). Markery ukazují oba body současně, zisk Baumola je nižší o pi(Q_pi) - pi(Q_TR).

Křivka zisku pi(Q) pod osou pi_min. Baumolovo řešení je pravý průsečík (větší kořen). Posun pi_min nahoru tlačí Q_B doleva ke Q_pi. Při pi_min > pi_max omezení neumožní řešení.

5 Williamsonův model managerial discretion

Oliver E. Williamson (1964) rozšířil manažerskou teorii tím, že explicitně formuloval užitkovou funkci manažera se třemi argumenty.

5.1 Užitková funkce manažera

kde:

- — mzdy pracovníků (staff expenditures), včetně mezd manažerů. Větší počet podřízených zvyšuje status manažera.

- — naturální požitky managementu (managerial emoluments) — luxusní nábytek, služební auto, sekretářka, reprezentační účet.

- — investment discretionary — svoboda manažera rozhodovat o investicích nad rámec ekonomicky odůvodněného optima ("empire building").

5.2 Omezení a optimum

Stejně jako u Baumola platí omezení , kde minimální zisk je úroveň akceptovatelná akcionáři. Manažer řeší úlohu:

V optimu manažer alokuje firemní zdroje do , a až do bodu, kde další výdaj by porušil omezení minimálního zisku.

5.3 Důsledky

Firma řízená podle Williamsonova modelu vykazuje ve srovnání s firmou v dokonalé konkurenci:

- vyšší mzdové náklady (více pracovníků, vyšší platy manažerů),

- zbytečné nákupy luxusních předmětů a reprezentace,

- investice do projektů s nízkou návratností (empire building, prestižní projekty, fúze ze statusových důvodů).

6 Manažerský problém — nástroje řešení

Ekonomická teorie i praxe vyvinuly několik nástrojů ke zmírnění konfliktu principal–agent:

- Stock options a equity compensation — propojí příjem manažera s tržní hodnotou firmy.

- Bonusy vázané na zisk (incentive contracts) — výkonnostní složka odměny.

- Hrozba převzetí (take-over threat) — neefektivní management je ohrožen převzetím firmy a výměnou.

- Rada ředitelů (board of directors) — formální monitoring jménem akcionářů, často s nezávislými členy.

- Aktivističtí akcionáři — institucionální investoři, hedge fondy (Carl Icahn, Elliott Management).

- Transparentnost a regulace — povinné zveřejňování (SEC v USA, ČNB v ČR).

7 Behavioristické teorie firmy — přehled

Behavioristické teorie (více v mikk-behavioristicke-modely-firmy) se odlišují od manažerských třemi rysy:

- Cíle = výsledek vyjednávání mezi zájmovými skupinami (akcionáři, manažeři, zaměstnanci, dodavatelé, zákazníci).

- Maximalizaci nahrazuje uspokojivá úroveň (satisficing).

- Cíle se mění s očekáváním i se zájmy zúčastněných subjektů.

V krátkém období lze cíle behavioristické firmy rozdělit do pěti hlavních oblastí:

| Oblast | Konkretní formulace cíle |

|---|---|

| Výroba | plynulost výroby nebo dosažení určité výše |

| Zásoby | absolutní úroveň nebo uspokojivé rozmezí (dostatečné pro provoz, neváže zbytečně mnoho prostředků) |

| Prodej | v jednotkách výrobku nebo požadované příjmy |

| Podíl na trhu | alternativa prodejů jako ukazatel úspěchu |

| Zisk | ukazatel kompetentnosti manažerů, často jako poměr k nákladům či investicím |

8 Wardův model zaměstnanecké firmy

Benjamin Ward (1958) formuloval model firmy, v níž jsou vlastníky všichni zaměstnanci (samosprávná firma typu jugoslávského socialistického podniku nebo moderního družstva). Detail v mikk-zamestnanecka-firma-ward.

8.1 Předpoklady

- Vlastníky jsou všichni zaměstnanci firmy.

- Homogenní práce (jeden typ pracovníka).

- Firma je cenotvůrce (price taker) na trhu výstupu.

- Krátké období: firma vlastní fixní objem kapitálu .

8.2 Cíl firmy

Maximalizuje se příjem na zaměstnance (resp. na hodinu práce):

při technologickém omezení . Zaměstnanci si rozdělují součet mzdové složky a zisku.

8.3 Paradoxní reakce

Jednou z překvapivých vlastností Wardova modelu je, že při růstu ceny výstupu firma snižuje zaměstnanost (perverzní reakce nabídky) — protože růst vede k vyššímu při menším . Detail viz mikk-zamestnanecka-firma-ward.

9 Doyleův model zón tolerance

Doyleův model (více v mikk-behavioristicke-modely-firmy) operuje s 8 cíli firmy a definuje pro každý:

- zónu tolerance — interval, v němž je výsledek přijatelný,

- zóny netolerance — výsledky pod/nad tolerancí, vyžadující reakci.

Úkolem managementu je rozšiřovat zónu tolerance (zvyšovat flexibilitu firmy) a vyjednávat hranice s jednotlivými zájmovými skupinami.

10 Simonův model

Herbert A. Simon (Nobelova cena 1978) zavedl koncepty, které tvoří jádro behavioristické teorie:

- Cíl firmy = přežití na trhu (survival).

- Aspirační úroveň: pokud firma cíle dosáhne, aspirace se zvýší; pokud ne, snižuje se. Tento mechanismus odpovídá psychologii rozhodování.

- Systémová struktura: vstupy → procesy → výstupy, s rozhodovatelem jako součástí systému.

- Rozhodování je procesem výběru z alternativ za účelem dosažení cíle, nikoliv jednorázovou kalkulací optima.

Simonův koncept omezené racionality (bounded rationality) je teoretickým základem celého směru (viz mikk-behavioristicke-modely-firmy).

11 Cyert–March model

Richard Cyert a James March (A Behavioral Theory of the Firm, 1963) navázali na Simona a popsali firmu jako koalici zájmových skupin:

- akcionáři, manažeři, zaměstnanci, dodavatelé, zákazníci, věřitelé,

- každá skupina má vlastní cíle a vyjednává s ostatními,

- výsledný cíl firmy je kompromis s pěti oblastmi (viz výše).

Cyert–March zdůrazňují organizační slack — rezervu zdrojů, která tlumí konflikty mezi skupinami a umožňuje flexibilitu.

12 Význam zisku v alternativních teoriích

Ve všech alternativních teoriích firmy zisk nezmizel, jen změnil roli:

- Zisk vystupuje jako omezující podmínka: .

- Klíčová podmínka konzistence: (jinak omezení není smysluplné).

- Uznání důležitosti zisku vyjadřují tyto teorie tím, že firma potřebuje

finanční zdroje pro:

- konkurenceschopnost na trhu výrobků (R&D, marketing),

- konkurenceschopnost na kapitálovém trhu (přilákání kapitálu, rating),

- krytí dividend a očekávání akcionářů.

13 Empirické testování alternativních teorií

- Hines & Thaler (1995) — podpora Baumolova modelu v sektorech s nízkou monitoringovou intenzitou (rozptýlené vlastnictví, slabá rada ředitelů).

- Lazonick (2014) — kritika ortodoxie shareholder value maximization — ukazuje, že tlak na maximalizaci ceny akcie vede k upřednostnění zpětných odkupů akcií (buybacks) na úkor produktivních investic a R&D.

- Stiglitz — korporátní governance (rada ředitelů, transparentnost, ochrana minoritních akcionářů) je klíčový determinant chování firmy.

- Tosi et al. (2000) — meta-analýza ukazuje, že velikost firmy vysvětluje větší část variace platu CEO než výkonnost — empirická podpora empire-buildingu.

14 Aplikace v moderním kontextu

Alternativní teorie firmy mají bohaté aplikace v současné ekonomii:

- Tech firmy "growth at all costs" — Uber, Twitter, Snap před IPO vykazovaly typické rysy Baumolova modelu (max obrat / uživatelská základna) s tolerancí k dlouhodobým ztrátám.

- Family firms (rodinné firmy) — preferují dlouhodobé přežití rodinného vlastnictví a kontroly nad maximem zisku; obvykle nižší zadlužení a vyšší reinvestice.

- State-owned enterprises (státní podniky) — multikriteriální cíle: zaměstnanost, regionální rozvoj, strategická soběstačnost, zisk až sekundárně.

- Cooperative companies — Mondragon (Baskicko), zemědělská a spotřebitelská družstva, profesní partnerství (právnické firmy) — odpovídají Wardovu modelu zaměstnanecké firmy.

- B-Corps a sociální podniky — explicitně mnohacílové, blízké behavioristickému modelu.

15 Otázky ke zkoušce

Podle mikk-vzorove-zkousky se z této oblasti objevily mj.:

- Předtermín X: Baumolův model jako alokační efektivnost — porovnání s monopolem maximalizujícím zisk.

- Předtermín H: Alternativní cíle firmy — výčet, klasifikace, role zisku.

- Typická otázka: "Vysvětlete rozdíl mezi manažerskou a behavioristickou teorií firmy."

- Typická otázka: "Proč manažeři preferují obrat před ziskem? Uveďte alespoň tři důvody (Baumol)."

16 Cross-references

- Kurz: Mikroekonomie 2

- Související modely a navazující stránky:

- mikk-behavioristicke-modely-firmy — Simon, Cyert–March, Doyle detailně

- mikk-zamestnanecka-firma-ward — Wardův model detailně

- mikk-monopol-pokrocily — tradiční zisk-maximalizující model

- mikk-monopolisticka-konkurence — Galbraithova kritika spotřebitelské suverenity

- mikk-elasticita-poptavky — Baumolova podmínka

- Přehledy:

- mikk-vzorce-prehled — kompletní seznam vzorců

- mikk-vzorove-zkousky — vzorové zkouškové otázky