Optimalizace

Optimalizace

Optimalizace je matematická disciplína, ve které hledáme minimum (resp. maximum) dané funkce f(x) na dané množině M. Tato funkce se nazývá účelová či cílová. Množina přípustných řešení bývá typicky popsána omezeními — soustavou rovnic nebo nerovnic.

Souvisí s: genetické algoritmy, evoluční algoritmy, datamining.

Základní pojmy

Každá optimalizační úloha obsahuje tři složky:

- Stavové (rozhodovací) proměnné (x₁, x₂, ..., xₙ) — hodnoty, které měníme

- Účelová (cílová) funkce f(x) — výraz, který minimalizujeme nebo maximalizujeme

- Omezující podmínky — definují přípustnou množinu M

Obecná formulace minimalizační úlohy:

minimalizovat f(x)

za podmínek:

g(x) ≤ 0 (nerovnostní omezení)

h(x) = 0 (rovnostní omezení)

lb ≤ x ≤ ub (meze proměnných)

Maximalizace = negace: max f(x) je ekvivalentní min(−f(x)).

Typy omezujících podmínek (v MATLABu)

| Typ omezení | Zápis v MATLABu | Popis |

|---|---|---|

| Lineární nerovnostní | A·x ≤ b | Matice A, vektor b |

| Lineární rovnostní | Aeq·x = beq | Matice Aeq, vektor beq |

| Nelineární nerovnostní | c(x) ≤ 0 | Funkce vracející vektor c |

| Nelineární rovnostní | ceq(x) = 0 | Funkce vracející vektor ceq |

| Meze proměnných | lb ≤ x ≤ ub | Dolní a horní meze |

Nepotřebná omezení zadáváme jako [].

Typy optimalizačních úloh

| Typ | Popis | MATLAB solver |

|---|---|---|

| Lineární programování (LP) | f(x) i omezení jsou lineární | linprog |

| Nelineární programování (NLP) | f(x) nebo omezení jsou nelineární | fmincon, fminsearch |

| Celočíselné lineární (MILP) | LP, kde proměnné jsou celá čísla | intlinprog |

| Kombinatorická | Diskrétní množina řešení | ga |

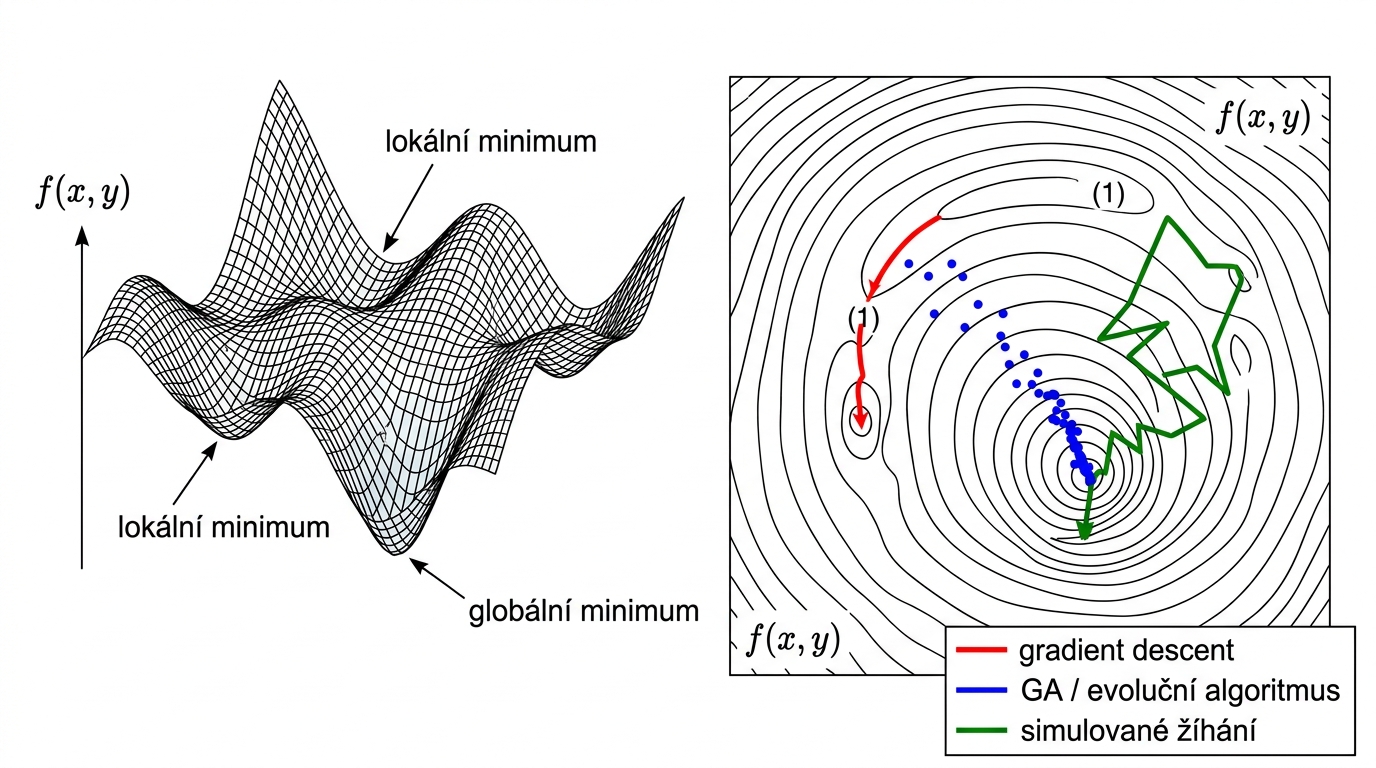

Lokální vs. globální optimum

- Globální minimum — absolutně nejnižší hodnota f(x) v celém definičním oboru

- Lokální minimum — nejnižší hodnota v okolí, ale ne nutně nejnižší ze všech

fmincon,fminsearchnacházejí lokální minima — výsledek závisí na počátečním bodu x0- Pro globální optimalizaci:

ga,GlobalSearch,MultiStart

MATLAB Optimization Toolbox — příkazy

fmincon — nelineární optimalizace s omezeními

Nejuniverzálnější solver. Hledá minimum nelineární funkce s lineárními i nelineárními omezeními a mezemi.

Plná syntaxe:

[x, fval, exitflag, output] = fmincon(fun, x0, A, b, Aeq, beq, lb, ub, nonlcon, options)

Parametry:

| Parametr | Popis |

|---|---|

fun | Účelová funkce (function handle @) |

x0 | Počáteční bod (vektor) |

A, b | Lineární nerovnostní omezení: A·x ≤ b |

Aeq, beq | Lineární rovnostní omezení: Aeq·x = beq |

lb, ub | Dolní a horní meze proměnných |

nonlcon | Nelineární omezení — function handle vracející c, ceq |

options | Nastavení z optimoptions |

Výstupy:

| Výstup | Popis |

|---|---|

x | Optimální řešení |

fval | Hodnota f(x) v optimu |

exitflag | Důvod ukončení (1 = konvergence, záporné = selhání) |

Algoritmy fmincon:

| Algoritmus | Kdy použít |

|---|---|

'interior-point' | Výchozí; velké problémy s mnoha proměnnými |

'sqp' | Dobrá volba pro většinu problémů |

'active-set' | Nehladká omezení |

'trust-region-reflective' | Pouze meze nebo lineární rovnosti |

Příklad — minimalizace výrobních nákladů:

% f(x) = 3*x1 + 5*x2

fun = @(x) 3*x(1) + 5*x(2);

x0 = [5, 5];

% Omezení: x1 + x2 <= 20, x1 >= 4, x2 >= 3

A = [1, 1; -1, 0; 0, -1];

b = [20; -4; -3];

lb = [0, 0];

ub = [20, 20];

options = optimoptions('fmincon', 'Display', 'final', 'Algorithm', 'sqp');

[x, fval] = fmincon(fun, x0, A, b, [], [], lb, ub, [], options);

Nelineární omezení (syntax nonlcon):

% Musí vracet [c, ceq] — c(x)<=0 a ceq(x)=0

nonlcon = @(x) deal(25 - x(1)*x(2)*x(3)*x(4), sum(x.^2) - 40);

fminsearch — optimalizace bez omezení (Nelder-Mead)

Nepotřebuje gradient (derivative-free). Vhodné pro funkce s obtížně spočitatelným gradientem. Pracuje se simplexem n+1 bodů.

Syntaxe:

[x, fval] = fminsearch(fun, x0, options)

Používá optimset (ne optimoptions):

options = optimset('MaxIter', 1000, 'TolFun', 1e-8, 'TolX', 1e-8, 'Display', 'iter');

Příklady:

% Kvadratická funkce

fun = @(x) (x - 3)^2 + 2;

[x, fval] = fminsearch(fun, 0) % → x≈3, fval≈2

% Rosenbrock (2 proměnné)

rosenbrock = @(x) (1-x(1))^2 + 100*(x(2)-x(1)^2)^2;

[x, fval] = fminsearch(rosenbrock, [-1, -1]) % → x≈[1,1]

linprog — lineární programování

Syntaxe:

[x, fval] = linprog(f, A, b, Aeq, beq, lb, ub)

f je vektor koeficientů účelové funkce — minimalizuje f' · x.

Minimalizace nákladů:

f = [2; 3]; % minimalizuje 2*x1 + 3*x2

A = [1, 1; 2, 1]; b = [10; 14];

lb = [0; 0];

[x, fval] = linprog(f, A, b, [], [], lb)

Maximalizace zisku (negace f):

% max z(x) = 12*x1 + 7*x2 → min -z(x)

f = [-12; -7];

[x, neg_zisk] = linprog(f, A, b, [], [], lb);

max_zisk = -neg_zisk;

intlinprog — celočíselné lineární programování (MILP)

Syntaxe:

[x, fval] = intlinprog(f, intcon, A, b, Aeq, beq, lb, ub)

intcon = vektor indexů celočíselných proměnných (např. [1, 3] = x1 a x3 jsou celá čísla).

Binární proměnné (lb=0, ub=1):

f = [5; 8; 3; 6];

intcon = [1, 2, 3, 4]; % všechny proměnné binární

lb = zeros(4,1); ub = ones(4,1);

[x, fval] = intlinprog(f, intcon, A, b, [], [], lb, ub)

ga — genetický algoritmus (Global Optimization Toolbox)

Hledá globální minimum. Vhodný pro nekonvexní, nehladké nebo diskrétní problémy.

Syntaxe:

[x, fval] = ga(fun, nvars, A, b, Aeq, beq, lb, ub, nonlcon, intcon, options)

Klíčové parametry optimoptions('ga', ...):

options = optimoptions('ga', ...

'PopulationSize', 100, ... % velikost populace

'MaxGenerations', 300, ... % max počet generací

'CrossoverFraction', 0.8, ... % podíl křížení

'EliteCount', 5, ... % elitní jedinci (přecházejí přímo)

'MaxStallGenerations', 50, ... % zastavení po N generacích bez zlepšení

'Display', 'iter', ...

'PlotFcn', @gaplotbestfun);

Příklad — globální optimum multimodální funkce:

% Rastriginova funkce má mnoho lokálních minim

rastrigin = @(x) 10*numel(x) + sum(x.^2 - 10*cos(2*pi*x));

[x, fval] = ga(rastrigin, 2) % ga najde globální minimum

optimoptions — nastavení parametrů solverů

Syntaxe:

options = optimoptions('SolverName', 'ParamName', value, ...)

Klíčové parametry zastavení:

| Parametr | API | Popis |

|---|---|---|

MaxIterations | optimoptions | Max počet iterací |

MaxFunctionEvaluations | optimoptions | Max počet vyhodnocení funkce |

OptimalityTolerance | optimoptions | Tolerance normy gradientu (dříve TolFun) |

StepTolerance | optimoptions | Tolerance kroku/změny x (dříve TolX) |

ConstraintTolerance | optimoptions | Max přípustné porušení omezení |

TolFun, TolX | optimset | Starší API pro fminsearch/fminbnd |

Typické nastavení:

options = optimoptions('fmincon', ...

'Algorithm', 'sqp', ...

'Display', 'iter', ...

'MaxIterations', 1000, ...

'MaxFunctionEvaluations', 3000, ...

'OptimalityTolerance', 1e-8, ...

'StepTolerance', 1e-8);

Klíčové principy pro zkoušku

- Maximalizace = negace —

max f(x)→min −f(x) - Nepotřebná omezení → zadat jako

[] - x0 ovlivňuje které lokální minimum fmincon/fminsearch najde

optimoptionsslouží pro fine-tuning (tolerance, iterace, algoritmus)gaje pomalejší, ale nepotřebuje gradient a hledá globální optimum- Nelineární omezení musí vracet

[c, ceq]— nerovnosti (c≤0) a rovnosti (ceq=0)

Kontrolní otázky ke zkoušce

- Čím se zabývá optimalizace?

- K čemu nám slouží optimalizace?

- Jaké jsou příkazy MATLABu pro optimalizaci?

- Jaká jsou možná nastavení parametrů optimalizace?

Pojmy k zapamatování

Optimalizace, hledání minima, hledání maxima, příkazy optimalizace, parametry optimalizace.

Zdroje v kurzu IpmrK

- Kniha — definice, kontrolní otázky, pojmy

- MATLAB Optimization Toolbox — kompletní MATLAB syntaxe, příklady (MathWorks docs, VUT FEEC)