Zdanění trhu — dopady daně na rovnováhu

Zdanění trhu — dopady daně na rovnováhu

Dvě formy zdanění

Uvažujme jednotkovou daň (Kč na kus), kterou stát ukládá na každou prodanou jednotku zboží. Daň může být uložena buď:

- (a) výrobci — výrobce ji musí odvést státu z každé prodané jednotky,

- (b) spotřebiteli — spotřebitel ji platí navíc k ceně, kterou si účtuje prodejce.

V obou případech dochází k posunu jedné z křivek o svisle (buď nabídky nahoru, nebo poptávky dolů) a k rozdělení daňového břemene mezi spotřebitele a výrobce. Výchozí rovnovážný bod bez daně označujeme .

Daň uložená výrobci

Je-li daň uložena výrobci, pak z podmínky, že výrobce za každou prodanou jednotku obdrží (hrubá cena mínus odvod), plyne z rovnice nová funkce nabídky:

Nabídka se tedy posouvá o svisle nahoru (ekvivalentně doleva). Poptávka se nemění.

Nový rovnovážný bod splňuje a . Spotřebitel platí , výrobci ale zůstává pouze čistá cena (ta je nižší než původní rovnovážná ).

Příklad 2.9

Zadání: Poptávka , nabídka . Na výrobce je uložena jednotková daň Kč.

Řešení:

Bez daně. Z rovnosti plyne , tedy , . Rovnovážný bod .

S daní uloženou výrobci. Nová nabídka je . Z rovnice

plyne , tedy , . Nový rovnovážný bod .

Rozklad daňového břemene. Spotřebitel platí Kč namísto původních , navýšení je

Výrobci zůstává čistá cena Kč namísto původních , pokles je

Kontrola: . Spotřebitel nese třetinu daně, výrobce dvě třetiny.

Daň uložená spotřebiteli

Je-li daň uložena spotřebiteli, pak spotřebitel platí celkem (cena prodejce plus daň). Z podmínky plyne nová funkce poptávky:

Poptávka se tedy posouvá o svisle dolů. Nabídka se nemění.

Nový rovnovážný bod splňuje a . Výrobce obdrží , spotřebitel platí celkem (tato částka je vyšší než původní ).

Daňové břemeno:

Příklad 2.10

Zadání: Pokračuje z Příkladu 2.9 — stejný trh, poptávka , nabídka . Daň Kč je tentokrát uložena na spotřebitele.

Řešení:

Nová poptávka je . Z rovnice

plyne , tedy , . Nový rovnovážný bod .

Spotřebitel platí celkem Kč; výrobce obdrží Kč.

Rozklad daňového břemene:

Opět .

Daňové břemeno

Daňové břemeno (tax burden) je rozdělení zaplacené daně mezi spotřebitele a výrobce:

Geometrická interpretace

V grafu je svislá vzdálenost mezi původní a posunutou křivkou právě . Vedeme-li v novém rovnovážném bodě vodorovnou přímku na úrovni původní rovnovážné ceny , rozdělí se úsečka na dvě části:

- horní část odpovídá (o kolik vzrostla cena placená spotřebitelem),

- dolní část odpovídá (o kolik klesla cena přijímaná výrobcem).

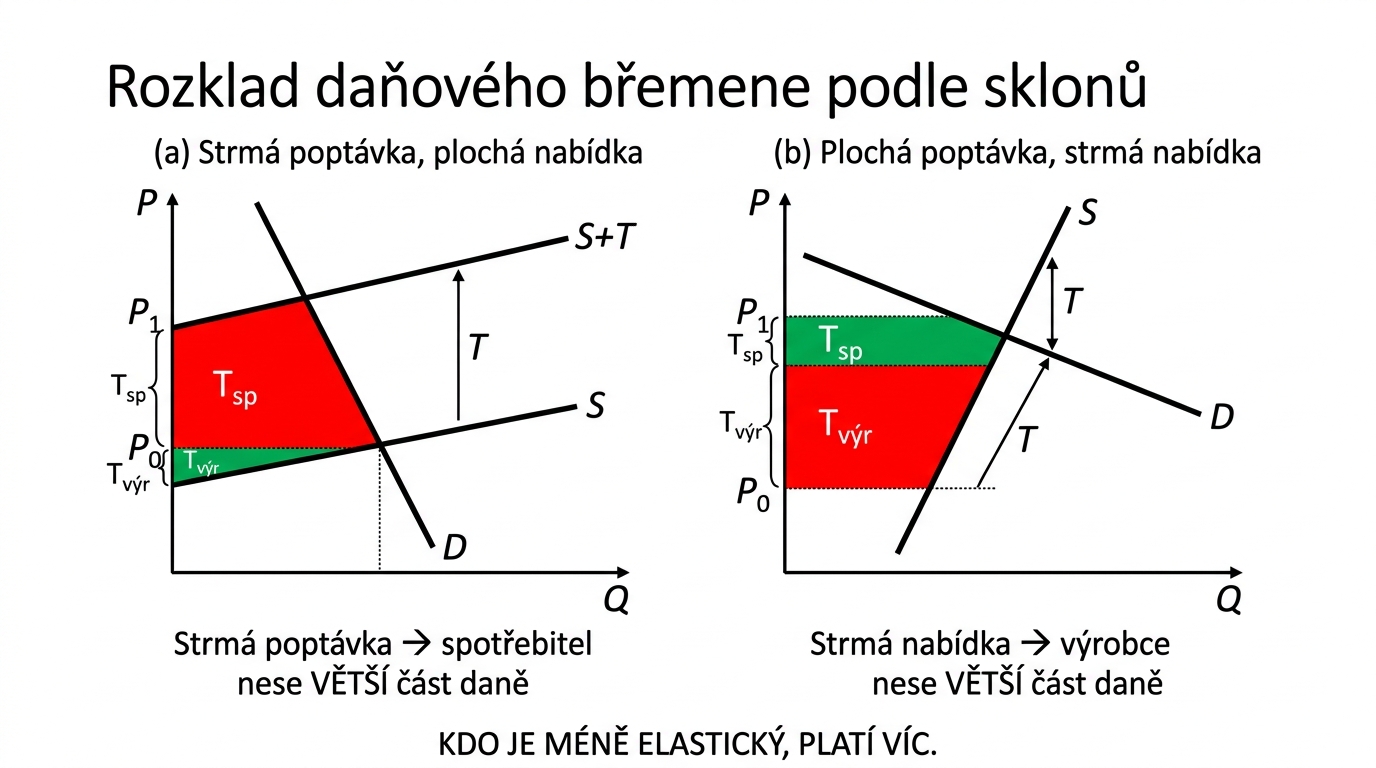

Sklony křivek a rozklad

Platí obecně: čím strmější křivka (menší elasticita), tím větší část daně nese daná strana trhu. Pro lineární poptávku () a lineární nabídku () lze rozklad odvodit pomocí multiplikátorů a platí

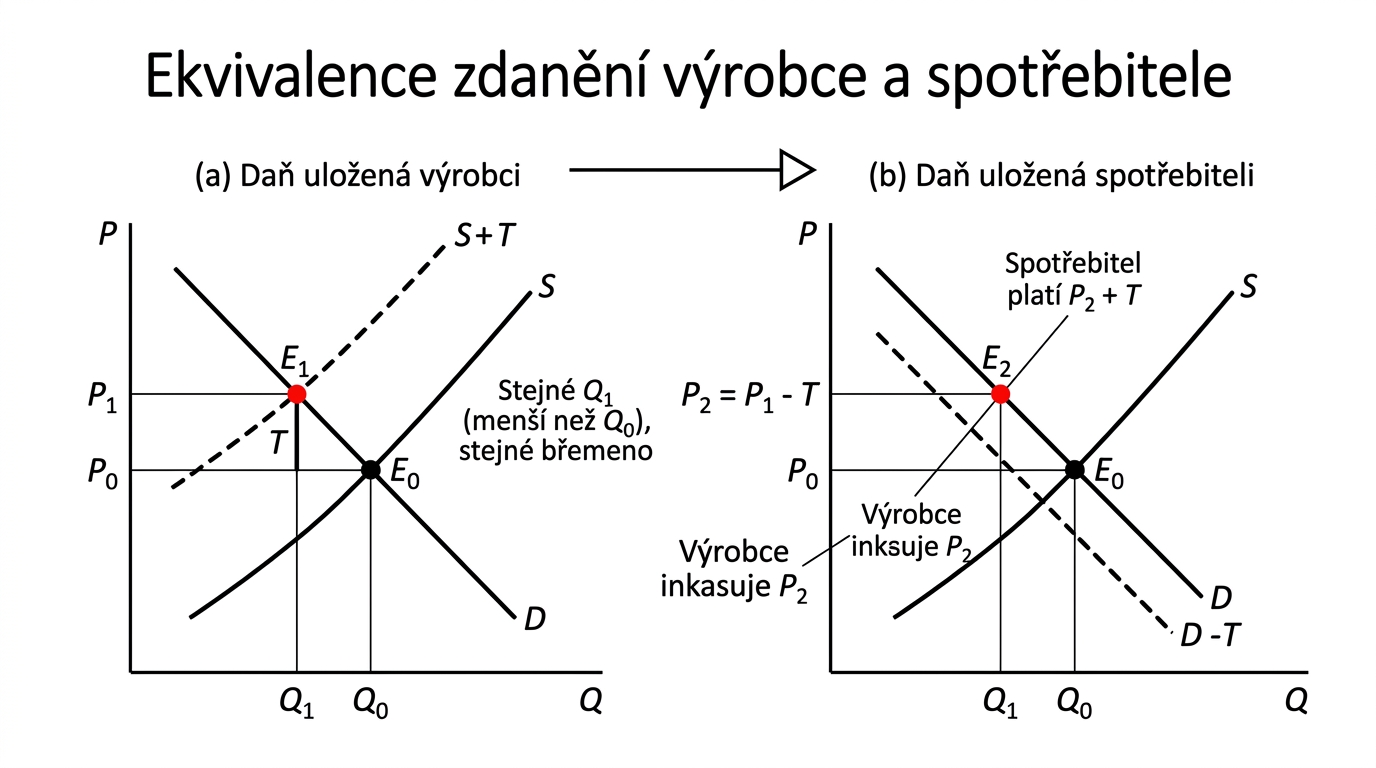

Ekvivalence obou přístupů

Porovnáním Příkladu 2.9 (daň výrobci) a Příkladu 2.10 (daň spotřebiteli) zjistíme:

| Veličina | (a) daň výrobci | (b) daň spotřebiteli |

|---|---|---|

| Rovnovážné množství | ||

| Cena placená spotřebitelem | ||

| Cena přijímaná výrobcem | ||

| Rozklad břemene | , | , |

Výsledek je v obou režimech reálně totožný — liší se pouze to, kterou cenu nazveme "tržní":

Ekvivalence má zásadní politickou implikaci: otázka, "kdo má platit daň", je z hlediska trhu formální — skutečné rozdělení určuje struktura trhu (sklony a ).

Úlohy

Z kapitoly 2 se zdanění týkají zejména následující úlohy (zadání v hub-page poptavka-nabidka):

- Úloha 2.4 — Poptávka ; najděte novou poptávku po uložení daně 6 Kč na kupujícího.

- Úloha 2.9 — Nabídka ; najděte novou nabídku po uložení daně 5 Kč na výrobce.

- Úloha 2.13 — Komplexní úloha se zadáním a : rovnováha, daň Kč uložená postupně výrobci i spotřebiteli, rozklad daňového břemene a analýza ekvivalence.

Související úvodní příklady posunu křivek při zdanění: Příklad 2.3 (posun poptávky při zdanění kupujícího) a Příklad 2.6 (posun nabídky při zdanění výrobce).

Klíčové pojmy

- Jednotková daň — fixní částka na každou prodanou jednotku zboží

- Daň uložená výrobci — posun nabídky (o svisle nahoru)

- Daň uložená spotřebiteli — posun poptávky (o svisle dolů)

- Rovnovážný bod s daní — , resp.

- Daňové břemeno (tax burden) — rozklad

- — část daně nesená spotřebitelem (navýšení ceny nad )

- — část daně nesená výrobcem (pokles čisté přijímané ceny pod )

- Ekvivalence zdanění — ,

- Zákonný vs. ekonomický nositel daně — rozdíl mezi formálním ustanovením zákona a skutečným rozdělením břemene

Navigace

- Kontext (hub): Poptávka, nabídka a tržní rovnováha

- Související témata: Přebytek spotřebitele a výrobce (daň vyvolává ztrátu blahobytu — deadweight loss), Derivace (sklony křivek, rovnovážný bod jako řešení soustavy), Elasticita (kvantifikace, jak se daňové břemeno dělí podle citlivosti stran trhu)

- Shrnutí přednášek: Kalkul a mikroekonomie

- Kurz: Matematická ekonomie