Faktoring

Faktoring

Definice a právní rámec

Faktoring = postoupení pohledávky (cession) faktoringové firmě, která ji odkupuje a převzala inkaso od dlužníka. Klient (původní věřitel) získá hotovost dříve než v původní lhůtě splatnosti faktury.

Právní úprava v ČR:

| Předpis | Oblast |

|---|---|

| § 524–530 Občanského zákoníku | Obecná úprava postoupení pohledávky |

| § 689 Obchodního zákoníku | Komerční faktoring mezi podnikateli |

Souhlas dlužníka: standardně není potřeba — postoupení pohledávky je platné okamžikem uzavření smlouvy mezi původním věřitelem a factorem. Výjimkou jsou případy, kdy původní smlouva s odběratelem postoupení výslovně zakazuje nebo podmiňuje souhlasem.

Mezinárodní rámec:

- UNCITRAL Convention on the Assignment of Receivables in International Trade (1988, novelizace 2001).

- Konvence o mezinárodním faktoringu (UNIDROIT, Ottawa 1988) — sjednocuje přeshraniční pravidla mezi factorem a klientem v různých jurisdikcích.

Typy faktoringu

Non-recourse faktoring (bezregresní)

- Factor přebírá kreditní riziko dlužníka — pokud kupující neplatí, ztrátu nese factor.

- Pohledávka je z účetnictví klienta odepsána definitivně (skutečný prodej pohledávky).

- Vyšší poplatek — factor si připočítá kreditní prémii za převzaté riziko.

- Praktická volba pro klienta s rizikovým portfoliem odběratelů nebo pro export do zemí s nepředvídatelnou platební morálkou.

- V účetnictví umožňuje off-balance-sheet financování (zlepšuje rozvahové ukazatele).

Recourse faktoring (s regresem)

- Pokud kupující v určité lhůtě neplatí, factor vrací pohledávku zpět prodávajícímu a požaduje vrácení vyplacené zálohy.

- Klient nese kreditní riziko, factor jen administrativní a likvidní riziko.

- Levnější než non-recourse (typicky o 1–3 procentní body p.a.).

- Nejčastější forma v ČR — factor se chrání před nedohledatelnými dlužníky a klient akceptuje, že kreditní riziko zůstává u něj.

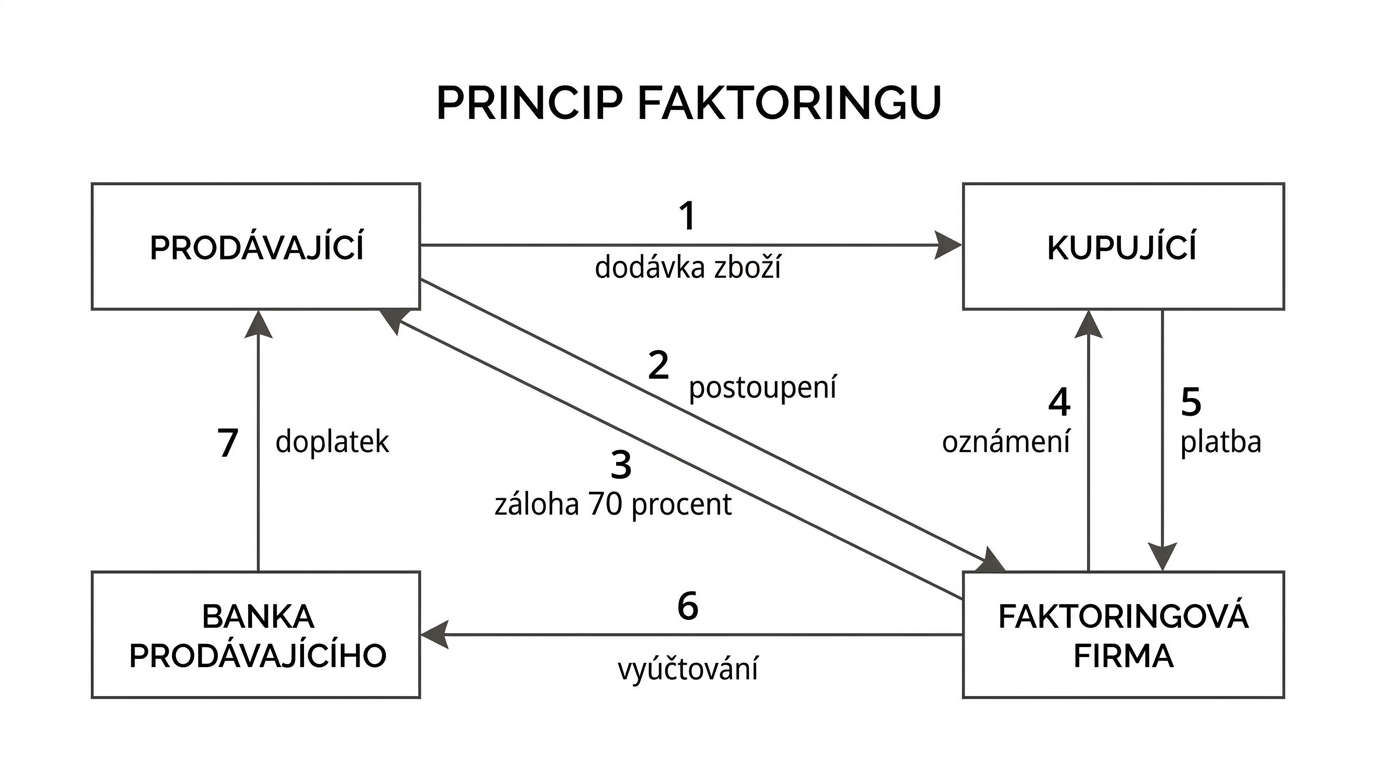

Princip faktoringu — flow diagram

Aktéři vztahu:

- Prodávající (klient) — postupuje pohledávku, dodavatel zboží nebo služeb.

- Factor (faktoringová firma) — kupuje pohledávku, vyplácí klientovi zálohu, inkasuje od kupujícího.

- Kupující (dlužník) — odběratel, který platí přímo factorovi (nikoli původnímu prodávajícímu).

- Banka prodávajícího — vede provozní účet, zajišťuje převod prostředků.

Tok zboží, faktur a peněz:

- Dodávka: prodávající dodá zboží kupujícímu. Faktura je vystavena s odloženou splatností (typicky 30, 60 nebo 90 dnů).

- Postoupení: prodávající postoupí pohledávku factorovi na základě rámcové faktoringové smlouvy.

- Záloha: factor vyplatí prodávajícímu zálohu (typicky 70–90 % nominální hodnoty pohledávky) ihned (do 24–48 hodin).

- Notifikace: factor (nebo prodávající) oznámí postoupení kupujícímu — kupující je informován, na jaký účet má platit.

- Inkaso: kupující v termínu splatnosti zaplatí factorovi celou sumu.

- Doplatek: factor doplatí prodávajícímu zbývající část (10–30 %) sníženou o úrok a poplatky.

V případě recourse faktoringu, pokud kupující v dohodnuté lhůtě (typicky splatnost + 60–90 dnů) nezaplatí, factor uplatní regres a vrátí pohledávku klientovi.

Náklady na faktoring

Náklady na faktoring se skládají ze tří složek, které je nutné posuzovat dohromady — samotný procentuální poplatek nevypovídá o celkové ceně.

Tři složky nákladů

| Složka | Charakteristika | Typická úroveň |

|---|---|---|

| Úrok z vyplacené zálohy | Bankovní base rate (PRIBOR, EURIBOR) + riziková prémie | base rate + 1–4 % p.a. |

| Service fee (faktoringová provize) | Administrativa, vymáhání, scoring odběratelů | 1–3 % objemu pohledávek |

| Rezerva | Krytí neočekávaných nákladů, vrácena po inkasu | 5–10 % zálohy |

Riziková prémie u úroku závisí na kreditním ratingu kupujícího (ne klienta), na zemi odběratele a na historii platební morálky. Service fee klesá s objemem postoupených pohledávek (množstevní sleva).

Příklad výpočtu

Pohledávka 1 000 000 Kč se splatností 60 dnů, recourse faktoring:

| Položka | Výpočet | Hodnota |

|---|---|---|

| Záloha 80 % | 1 000 000 × 0,80 | 800 000 Kč ihned |

| Úrok 5 % p.a. × 60/365 | 800 000 × 0,05 × 60/365 | ≈ 6 575 Kč |

| Service fee 2 % | 1 000 000 × 0,02 | 20 000 Kč |

| Celkové náklady | ≈ 26 575 Kč | |

| Efektivní cena | 26 575 / 1 000 000 | ≈ 2,66 % objemu |

Po doplatku factor pošle prodávajícímu zbývajících 200 000 Kč mínus 26 575 Kč = 173 425 Kč.

Výhody faktoringu

Z pohledu klienta poskytuje faktoring šest klíčových výhod:

- Rychlejší cash flow — peníze ze záloh přijdou na účet do 24–48 hodin místo 30–90denního čekání. Klíčové pro firmy s vázaným pracovním kapitálem.

- Možnost delších splatností pro zákazníky — klient může nabídnout odběratelům 60- nebo 90denní splatnost jako konkurenční výhodu v B2B, aniž by ohrozil vlastní likviditu.

- Levnější než bankovní úvěr pro firmy s těžce zastavitelným majetkem (mladé firmy, IT, služby) — pohledávky samy slouží jako zajištění.

- Snížené credit-check náklady — factor scoreuje a monitoruje odběratele a sděluje klientovi rizika dříve, než vzniknou.

- Outsourcing inkasa — administrativa pohledávek (upomínky, vymáhání) přechází na factor, klient může kapacitu věnovat hlavnímu byznysu.

- Improving balance sheet (zejména u non-recourse) — pohledávka mizí z aktiv, peníze přibudou. Zlepšují se ukazatele jako current ratio nebo days sales outstanding (DSO).

Nevýhody a omezení

- Vyšší celkové náklady než klasický bankovní úvěr u kvalitních klientů s dobrým ratingem.

- Reputační efekt — někteří odběratelé vnímají využití faktoringu negativně jako signál likviditních problémů klienta. Tento efekt je v ČR menší než dříve, ale stále existuje.

- Nutnost transparence — factor potřebuje detailní vhled do smluv, faktur, payment history a odběratelského portfolia. Pro firmy se silnou potřebou důvěrnosti to může být překážka.

- Schválení odběratelů — factor odmítne rizikové dlužníky → klient je musí financovat sám nebo přejít na zálohové platby.

- Smluvní vázanost — faktoringové smlouvy jsou typicky na 1–2 roky s minimálním objemem postoupených pohledávek; výstup je administrativně náročný.

Kdy faktoring dává smysl

Vhodné situace

- Rychle rostoucí firma s pracovním kapitálem vázaným v pohledávkách (růst potřebuje hotovost rychleji, než inkasuje).

- B2B s odběrateli s dlouhými splatnostmi (řetězce, automotive, stavebnictví).

- Firma bez zastavitelného majetku — mladá společnost, IT služby, konzultace, software.

- Sezonní podnikání s nepravidelným cash flow (zemědělství, turistika), kde se vrcholy potřeb financování neshodují s vrcholy inkas.

- Export do zemí s neznámou platební morálkou (kombinace s non-recourse + pojištěním pohledávky).

Nevhodné situace

- Stabilní firma s dobrým ratingem — bankovní úvěr nebo kontokorent vyjde levněji.

- B2C segment — faktoring pro retail je vzácný a velmi drahý kvůli fragmentaci pohledávek.

- Velmi malé pohledávky — administrativní náklady jsou neúměrné objemu.

- Pohledávky s rozporovaným plněním — factor odmítá pohledávky, kde hrozí reklamace nebo soudní spor.

Faktoring v risk managementu

Faktoring není jen finanční nástroj, ale konkrétní mechanismus řízení tří typů rizika:

- Taktika přenosu (taktiky řízení rizik) — kreditní riziko dlužníka se u non-recourse přenáší na factor.

- Metoda snižování (metody snižování rizika) — likvidní riziko klesne, protože hotovost přichází dříve a stabilněji.

- Diverzifikace odběratelského portfolia v kombinaci s faktoringem dále redukuje koncentrované kreditní riziko (diverzifikace rizik).

Pro exportní pohledávky bez recourse s dlouhou splatností je sourozeneckou službou forfaiting — odkup jednotlivých velkých pohledávek na delší období.

Faktoringové firmy v ČR

| Faktoringová firma | Charakteristika |

|---|---|

| ČSOB Factoring | Největší tuzemský provider, široká paleta produktů |

| Komerční banka Factoring (Factoring KB) | Silná pozice v korporátním segmentu |

| Erste Factoring (Erste Group Faktoring) | Mezinárodní rozsah, silný v rakouském exportu |

| NLB Factoring | Specializace na region jihovýchodní Evropy |

| HVB Factoring (UniCredit) | Mezinárodní působnost, exportní faktoring |

Ceny mezi providery jsou porovnatelné. Klíčové rozdíly leží v rychlosti schválení, kvalitě scoringu odběratelů, mezinárodní zkušenosti a v dostupnosti specializovaných produktů (exportní faktoring, in-house factoring, reverse factoring).

Souvislosti

- Forfaiting — sourozenecká služba pro exportní pohledávky bez recourse, typicky pro velké jednotlivé kontrakty na delší období.

- Dokumentární akreditiv — alternativní zajištění platby pro export, banka místo factora.

- Metody snižování rizika — faktoring jako konkrétní metoda redukce likvidního a kreditního rizika.

- Taktiky řízení rizik — taktika přenosu credit rizika na třetí stranu.

- Diverzifikace rizik — kombinace zákaznické diverzifikace a faktoringu výrazně snižuje koncentrované kreditní riziko.

Navigace

- Předchozí: diverzifikace-rizik

- Navazující: forfaiting

- Související: dokumentarni-akreditiv