Dokumentární akreditiv

Dokumentární akreditiv

Definice a právní rámec

Letter of Credit (L/C) je písemný, právně závazný platební instrument, kterým se vydávající banka kupujícího (issuing bank) zavazuje zaplatit beneficientovi (prodávajícímu) sjednanou částku po předložení dokumentů odpovídajících znění akreditivu.

Právní úprava:

- § 689 a násl. obchodního zákoníku — domácí (česká) úprava smlouvy o otevření akreditivu.

- UCP 600 (Uniform Customs and Practice for Documentary Credits) — mezinárodní pravidla vydaná Mezinárodní obchodní komorou (ICC), platná od roku 2007. UCP 600 je standardně inkorporována do textu L/C odkazem.

- eUCP — doplněk UCP 600 pro elektronické předkládání dokumentů.

- ISBP (International Standard Banking Practice) — metodická příručka ICC pro kontrolu dokumentů bankami.

Klíčový princip — separace dokumentů od zboží:

Banka platí proti dokumentům, ne proti zboží.

Pokud předložené dokumenty splňují všechny podmínky akreditivu → banka musí zaplatit. Pokud byť jen jediný dokument vykazuje formální diskrepanci → banka platbu odmítne, i kdyby zboží bylo bezvadné. Tato izolace závazku banky od skutečného obchodu je podstatou nástroje a jeho silnou i slabou stránkou zároveň.

Odvolatelný × neodvolatelný akreditiv

| typ | charakteristika | použití |

|---|---|---|

| Odvolatelný (revocable) | Kupující/issuing bank může jednostranně zrušit nebo změnit bez souhlasu prodávajícího. | Vzácný v praxi — neposkytuje prodávajícímu žádnou skutečnou záruku, jeho použití signalizuje slabou vyjednávací pozici exportéra. |

| Neodvolatelný (irrevocable) | Nelze jednostranně změnit ani zrušit; každá změna vyžaduje souhlas všech stran (kupující, prodávající, issuing bank, příp. potvrzující banka). | Standard v ČR a EU. Banka má pevný, vymahatelný závazek platby. |

Důležitý detail UCP 600: pokud akreditiv výslovně neuvádí typ, považuje se automaticky za neodvolatelný. Toto je opačné pravidlo než v dřívějším UCP 500.

V praxi se odvolatelný akreditiv prakticky nevyskytuje — exportér by ho neakceptoval jako dostatečnou zástavu.

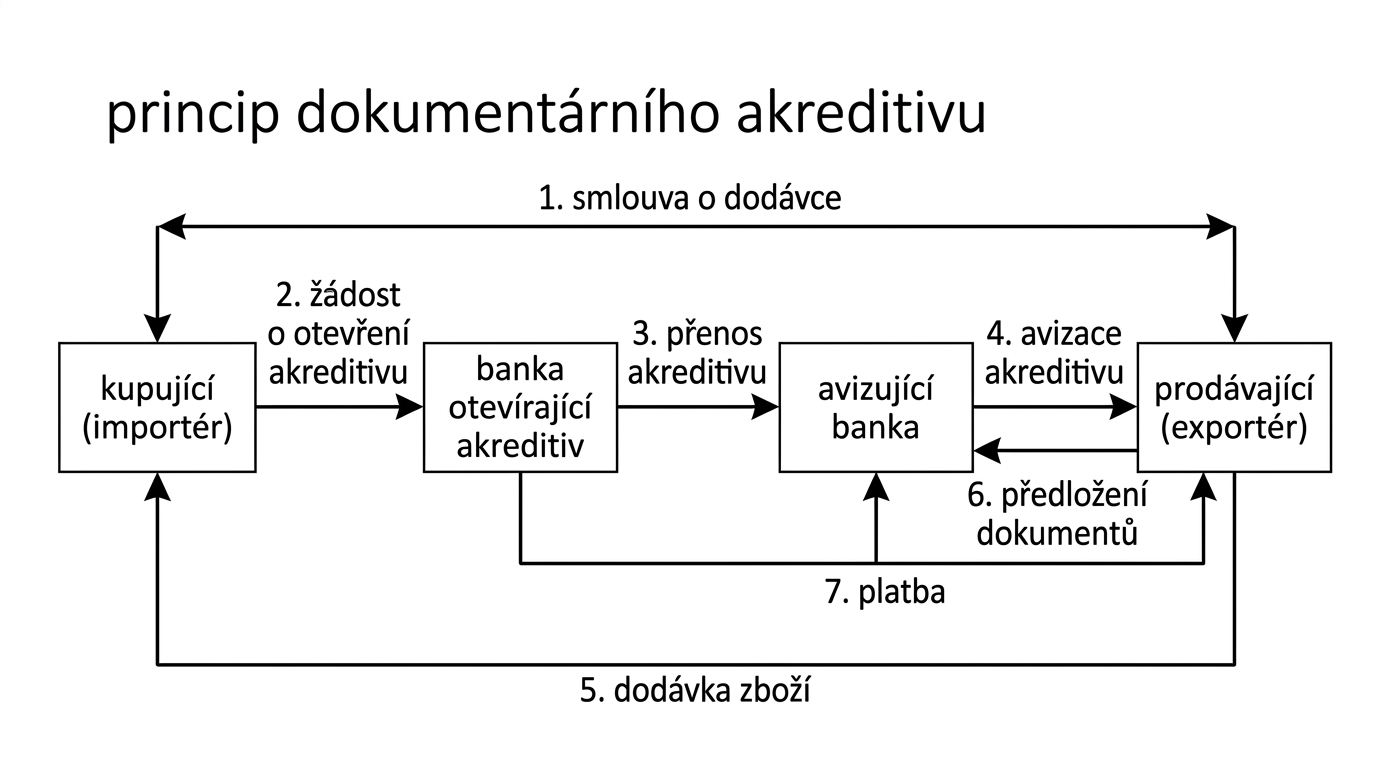

Aktéři a 7-step flow

Aktéři (4 strany)

- Kupující (importér) — žadatel akreditivu (applicant). Iniciuje proces, financuje akreditiv, přebírá zboží.

- Banka kupujícího (issuing bank) — vydávající/otevírající banka. Vystavuje L/C, nese hlavní závazek platby vůči prodávajícímu.

- Avizující (případně potvrzující) banka — banka prodávajícího v jeho zemi (advising / confirming bank). Doručuje akreditiv beneficientovi, kontroluje dokumenty, předává platbu. Pokud akreditiv potvrdí, ručí za platbu i nezávisle na issuing bank.

- Prodávající (exportér) — beneficient (beneficiary). Plní dodávku, předkládá dokumenty, přijímá platbu.

7 kroků akreditivního flow

- Smlouva o obchodu. Kupující a prodávající uzavřou kupní smlouvu, ve které dohodnou, že platba proběhne formou neodvolatelného dokumentárního akreditivu. Smlouva specifikuje Incoterms, zboží, cenu, dodací lhůty a požadované dokumenty.

- Žádost o otevření akreditivu. Kupující požádá svou banku (issuing bank) o vystavení L/C ve prospěch prodávajícího. Banka prověří úvěruschopnost kupujícího a způsob krytí (viz sekce „Domácí banky").

- Otevření akreditivu. Issuing bank vystaví L/C podle SWIFT zprávy MT700 a odešle ho avizující bance v zemi prodávajícího.

- Avizace prodávajícímu. Avizující banka ověří pravost L/C, přeloží/předá ho prodávajícímu. Prodávající nyní zná přesné znění podmínek a požadovaných dokumentů.

- Dodávka zboží. Prodávající vyrobí/odešle zboží podle smlouvy, sestaví všechny dokumenty (faktura, konosament, pojistka, osvědčení o původu atd.).

- Předložení dokumentů. Prodávající předloží avizující bance kompletní sadu dokumentů ve sjednané lhůtě (typicky max. 21 dnů od datumu vystavení dopravního dokumentu, ne-li v L/C uvedeno jinak).

- Platba. Avizující banka kontroluje dokumenty vůči znění L/C. Pokud jsou v pořádku, předá je issuing bance, ta platí (přes avizující banku) prodávajícímu. Issuing bank pak zatíží účet kupujícího a předá mu dokumenty, se kterými si kupující v přístavu vyzvedne zboží.

Požadované dokumenty

Standardní sada dokumentů u plnohodnotného L/C:

| dokument | účel |

|---|---|

| Komerční faktura (commercial invoice) | Daňový a obchodní doklad, základ pro celní hodnotu. |

| Osvědčení o jakosti (quality certificate) | Potvrzení, že zboží splňuje sjednanou specifikaci. |

| Konosament (bill of lading, B/L) | Námořní dopravní dokument, představuje vlastnické právo ke zboží. |

| Letecký nákladní list (airway bill, AWB) | Letecký dopravní doklad (nepřevoditelný). |

| Železniční nákladní list (CIM / SMGS) | Dokument pro železniční přepravu. |

| Pojistka (insurance certificate / policy) | Často povinná u Incoterms CIF a CIP. |

| Dodací list / packing list | Detailní obsah zásilky, hmotnosti, rozměry. |

| Osvědčení o původu zboží (certificate of origin) | Pro celní řízení a preferenční sazby. |

| Inspekční certifikát (SGS, Bureau Veritas) | Nezávislá inspekce kvality a kvantity před nakládkou. |

| Celní deklarace (export declaration) | Potvrzení o vyclení v zemi vývozu. |

Strict compliance (princip přísné shody)

Banka kontroluje dokumenty přesně podle znění L/C. I drobná diskrepance vede k odmítnutí:

- Typo v názvu firmy nebo adrese.

- Nesprávné datum (datum nakládky pozdější než L/C expiry, datum vystavení dokladu po datumu předložení).

- Chybějící podpis nebo razítko.

- Nesoulad částky (faktura zaokrouhlená, L/C uvádí přesnou částku).

- Neodpovídající Incoterms mezi fakturou a L/C.

- Nesprávný popis zboží — i jediné slovo navíc.

Pokud banka diskrepanci najde, vystaví discrepancy notice a buď platbu odmítne, nebo požádá kupujícího o waiver (souhlas s diskrepancí). V praxi se odhaduje, že až 70 % prvních předložení vykazuje nějakou diskrepanci.

Výhody pro příjemce (prodávajícího/exportéra)

- Jistota platby. Závazek nese banka, ne kupující. I když importér zbankrotuje nebo odmítne převzít zboží, banka platí proti dokumentům.

- Obchodovatelnost L/C. Exportér může předložit otevřený L/C své bance jako kolaterál pro provozní úvěr (post-shipment finance) nebo pre-shipment financování výroby.

- Garance compliance kupujícího. Kupující si nemůže dovolit nedodržet sjednané podmínky — pokud chce zboží, musí spolupracovat (například prodloužit L/C, akceptovat amendmenty).

- Snížení politického rizika. Pokud je L/C potvrzen (confirmed) bankou v zemi prodávajícího, ručí tato banka i v případě selhání issuing bank nebo politické krize v zemi importéra (moratorium, sankce, devizové omezení).

- Strukturovaný proces. Jasný harmonogram, definované dokumenty, kontrolní body — nižší prostor pro improvizaci a spory.

Výhody pro příkazce (kupujícího/importéra)

- Compliance prodávajícího s dodacími podmínkami. Banky kontrolují dokumenty, takže prodávající nemůže obdržet platbu bez splnění formálních podmínek (datum nakládky, kvalita, množství podle inspekčního certifikátu).

- Lepší vyjednávací pozice. Schopnost otevřít L/C signalizuje finanční stabilitu — kupující zpravidla získá lepší ceny nebo dodací podmínky než při platbě předem.

- Strukturovaná dodávka. Banka neuvolní platbu před splněním podmínek, takže riziko placení za nedodané zboží je minimalizováno.

- Možnost odložené splatnosti (deferred payment L/C). Kupující platí například 30, 60 nebo 90 dnů po předložení dokumentů — má čas zboží přeprodat či zpracovat.

- Pevně daná dokumentace pro celní řízení a účetnictví.

Rizika dokumentárního akreditivu pro kupujícího

- Banka může odmítnout platbu kvůli diskrepanci v dokumentech, i když zboží bylo dodáno řádně. To není problém kupujícího jako plátce, ale problém vztahu — prodávající bude tlačit na waiver či amendment.

- Zpoždění. Proces banking-to-banking trvá dny, někdy týdny. Není vhodný pro rychlé opakované dodávky (ty se řeší jinými nástroji, např. open account s pojištěním pohledávek).

- Prodávající může požadovat amendmenty. Každá změna L/C (prodloužení platnosti, změna množství, přidání dokumentu) stojí poplatek (cca 50–200 EUR za amendment) a ten obvykle nese kupující.

- Dokumenty ≠ zboží. Banka nekontroluje skutečné zboží, jen formální dokumenty. Hrozí podvod — předložení dokladů na neexistující nebo bezcennou zásilku. Obrana: inspekční certifikát od nezávislé třetí strany (SGS, Bureau Veritas).

- Náklady. Otevření, avizace, kontrola, potvrzení a amendmenty představují typicky 0,5 – 2 % objemu akreditivu, rozdělené mezi obě strany podle konvencí (kupující obvykle platí poplatky issuing bank, prodávající poplatky avizující/potvrzující bance).

Domácí banky a způsoby krytí akreditivu

České banky vystavují téměř výhradně kryté akreditivy — než issuing bank otevře L/C, vyžaduje od kupujícího zajištění odpovídající plné částce akreditivu plus rezervě na poplatky. Existují tři základní způsoby krytí, případně jejich kombinace.

A) Blokace prostředků na účtu klienta

- Banka zablokuje na klientově účtu částku ve výši akreditivu.

- Klient ztrácí likviditu na celou dobu platnosti L/C, ale banka mu na blokovaných prostředcích drží úroky (často nižší sazba než běžný termínovaný vklad, ale ne nulová).

- Plus: nejlevnější varianta — žádné úvěrové marže, jen běžné poplatky za vystavení.

- Mínus: kapitál vázaný po celou dobu platnosti; nevhodné pro firmy s napjatým cash-flow nebo velkými L/C.

B) Poskytnutí úvěru

- Klient nemá nebo nechce blokovat hotovost, banka mu poskytne úvěr za standardních podmínek ve výši celkové částky akreditivu.

- Klient platí běžný úrok z úvěru (typicky PRIBOR + marže) po celou dobu, kdy je akreditiv otevřený a po čerpání i během doby splatnosti.

- Plus: zachování likvidity; vhodné pro velké jednorázové dovozy.

- Mínus: dražší (úroková marže), vyžaduje úvěruschopnost klienta (rating, zajištění úvěru), proces schvalování trvá dny až týdny.

C) Rezervace 10 obchodních dní

- Banka pouze rezervuje sumu na klientově účtu na 10 obchodních dnů.

- Použitelné jen pro krátkodobé akreditivy s rychlým spuštěním a předpokládaným plněním v této lhůtě (například expresní dodávka z blízké země).

- Plus: minimální vázanost prostředků, rychlé schválení.

- Mínus: velmi omezená flexibilita; nevhodné pro standardní L/C s několikatýdenní lhůtou pro předložení dokumentů.

D) Kombinace

V praxi se u velkých akreditivů používá hybridní řešení — část krytá blokací (například 30 %), zbytek úvěrovou linkou. Banka tím rozkládá riziko a klient optimalizuje náklady i likviditu.

Typy akreditivu

| typ | charakteristika |

|---|---|

| At-sight L/C | Platba okamžitě po předložení dokumentů a jejich akceptaci bankou (tj. obvykle do 5 pracovních dnů). |

| Deferred payment L/C | Platba 30 / 60 / 90 dnů po předložení nebo po datu konosamentu. Funguje jako forma dodavatelského úvěru. |

| Stand-by L/C | Záložní akreditiv — banka platí jen tehdy, pokud kupující sám nezaplatí. Podobné bankovní záruce, používá se v anglosaském světě. |

| Revolving L/C | Automaticky se obnovuje (v čase nebo po čerpání) pro opakované dodávky. Šetří poplatky za nové vystavení. |

| Transferable L/C | Exportér (první beneficient) může převést celý nebo část akreditivu na svého subdodavatele (druhý beneficient). Užitečné pro obchodníky bez vlastní výroby. |

| Back-to-back L/C | Exportér použije obdržený L/C jako zajištění pro vystavení nového L/C ve prospěch svého dodavatele. Dva nezávislé akreditivy. |

| Red-clause L/C | Akreditiv obsahuje doložku umožňující zálohu pro exportéra ještě před dodávkou (typicky proti prostému příslibu). Rizikové pro kupujícího. |

Akreditiv v risk managementu

- Taktika přenosu rizika (taktiky-rizeni-rizik) — kreditní riziko kupujícího se přenáší na issuing bank, případně na potvrzující banku. Riziko se nesnižuje, ale přechází na lépe kapitalizovaný a regulovaný subjekt.

- Konkrétní metoda snižování rizika (metody-snizovani-rizika) — strukturované zajištění mezinárodní platby s definovaným procesem a dokumenty.

- Synergie s forfaitingem. Exportér obdrží neodvolatelný L/C s odloženou splatností (deferred payment) a může pohledávku z něj prodat forfaitérovi za okamžitou platbu (sníženou o diskont). Forfaitér nese dál riziko issuing bank a politické riziko země importéra.

- Pokrytí politického rizika. Confirmed L/C (akreditiv potvrzený bankou v zemi exportéra) přidává záruku proti politickým událostem — moratoriu, sankcím, devizovým omezením, znárodnění.

- Náklady reflektují rizikový profil. Diskontní sazby a poplatky se odvíjejí od ratingu issuing bank a country risk score (viz mereni-rizika).

Praktické tipy

- Pečlivě formulujte podmínky L/C. Všechny podmínky musí být splnitelné, jasné a kontrolovatelné z dokumentů. Vágní formulace („zboží v dobré kvalitě") jsou nekontrolovatelné a vedou ke sporům.

- Nezahrnujte podmínky ve sféře kupujícího. Příklad špatné praxe: „inspekce kupujícím v přístavu nakládky". Pokud kupující inspekci neprovede nebo odmítne podepsat protokol, banka platbu nezaplatí — riziko leží mimo prodávajícího. Místo toho použít nezávislou inspekční organizaci (SGS).

- Sjednejte amendmenty předem. Každá změna stojí poplatky a čas. Lepší je do první verze L/C zahrnout dostatečné rezervy (delší lhůta, mírnější tolerance množství „about 5 %").

- Použijte specialisty na trade finance. Velké banky (ČSOB, KB, ČS, UniCredit, Raiffeisen) mají expertní oddělení trade finance, která pomáhají sestavit znění L/C a kontrolovat dokumenty před předložením (pre-check service). Ušetří diskrepance a poplatky.

- Kontrolujte dokumenty dvakrát. Před předáním bance projděte celou sadu proti znění L/C — slovo po slovu, datum po datu. Nejčastější diskrepance jsou opravitelné, pokud se najdou před expirací L/C.

Souvislosti

- faktoring — alternativní zajištění pohledávek; vhodný pro krátkodobé domácí pohledávky bez akreditivu.

- forfaiting — kombinuje se s L/C; exportér prodá pohledávku z akreditivu s odloženou splatností a získá okamžitou platbu.

- metody-snizovani-rizika — L/C jako konkrétní metoda transferu kreditního rizika.

- taktiky-rizeni-rizik — taktika přenosu (transfer) rizika.

- mereni-rizika — diskontní sazby a poplatky odrážejí rizikový profil zemí a bank.

Navigace

- Předchozí: forfaiting

- Navazující: operacni-vyzkum

- Související: faktoring