Operační výzkum a snižování rizika

Operační výzkum a snižování rizika

Charakteristika OR/OA

Operační analýza (OA) = operační výzkum (OR) — terminologie pochází z anglosaského prostředí 2. světové války (operations research), kde matematici optimalizovali konvojové trasy, radarové sítě a alokaci zdrojů. V české akademické a manažerské literatuře se vžil pojem „operační výzkum", průmyslová praxe častěji používá „operační analýza".

OR je vhodný pro opakovatelné, kvantifikovatelné rozhodovací problémy s následujícími charakteristikami:

- Matematicky formulovatelný — úlohu lze zapsat jako cílovou funkci a soustavu omezení.

- Měřitelné vstupy a výstupy — parametry mají číselnou reprezentaci, výsledek lze ověřit.

- Algoritmizovatelný — existuje softwarový solver, který úlohu řeší v rozumném čase.

- Opakovatelný — jeden algoritmus dokáže řešit mnoho instancí stejné úlohy s různými parametry.

Typické nasazení leží na operační a střední úrovni managementu firmy: plánování výroby, logistika, alokace personálu, řízení zásob. Nejedná se o strategická rozhodnutí — ta vyžadují přístupy umělé inteligence a expertní systémy, protože jsou špatně strukturovaná, jednorázová a obsahují kvalitativní hodnotové soudy.

Deterministické modely — typy

OR zahrnuje široké spektrum modelovacích technik. Mezi nejvýznamnější patří:

- Lineární programování (LP) — optimalizace lineární cílové funkce s lineárními omezeními. Klasické úlohy: optimalizace výrobního mixu, transportní úlohy, dietní úlohy.

- Celočíselné programování (ILP, MILP) — LP s omezením na celočíselné proměnné, např. počty kusů nebo binární rozhodnutí ano/ne.

- Síťová analýza — projektové řízení (CPM/PERT/GERT), viz síťová analýza; problémy průtoku v síti, nejkratší cesty, maximálního toku.

- Dynamické programování — víceetapové rozhodování s rekurzivním rozkladem na menší podproblémy.

- Teorie front (queuing) — optimalizace obslužného systému, kapacita pokladen, callcenter.

- Teorie zásob (inventory) — Wilson EOQ model, just-in-time, bezpečnostní zásoby.

- Teorie her — strategická interakce s konkurencí (cross-link predikce).

Lineární programování (LP)

LP je nejstarší a stále nejpoužívanější disciplínou OR. Standardní formulace zní:

kde:

- — vektor rozhodovacích proměnných.

- — koeficienty cílové funkce (zisky nebo náklady).

- — matice koeficientů omezení a vektor pravých stran.

Geometricky úloha hledá vrchol konvexního polytopu (množiny přípustných řešení), v němž cílová funkce dosahuje maxima. Z teorie LP plyne, že optimum vždy leží ve vrcholu — pokud existuje konečné řešení.

Klasické algoritmy:

- Simplexová metoda (Dantzig, 1947) — pohyb po vrcholech polytopu po hranách směrem ke zlepšení. V praxi velmi rychlá, v nejhorším případě exponenciální.

- Vnitřní bodové metody (Karmarkar, 1984) — polynomiální složitost, vhodné pro velmi velké úlohy.

- Branch-and-bound pro celočíselné programování — kombinatorické větvení s ořezem podle relaxace LP.

SW nástroje:

- MS Excel Solver — dostupný, vhodný do ~200 proměnných, ideální pro výuku a malé firemní úlohy.

- MATLAB

linprog/intlinprog— cross-link na ipmrk optimalizace, integruje se s ostatními numerickými metodami. - CPLEX, Gurobi — komerční solvery pro velké průmyslové úlohy (statisíce proměnných).

- GLPK, CBC — open source alternativy s rozumným výkonem.

Matematický základ omezené optimalizace tvoří Lagrangeova metoda (cross-course imek) — duální proměnné v LP odpovídají Lagrangeovým multiplikátorům.

Síťová analýza projektů

Síťová analýza je samostatnou kapitolou OR věnovanou projektovému řízení. Detail je v samostatném topiku síťová analýza CPM/PERT. Zde stručné shrnutí:

- CPM (Critical Path Method) — deterministické doby trvání činností, kritická cesta jako nejdelší souvislá posloupnost.

- PERT (Program Evaluation and Review Technique) — stochastické doby trvání s tříbodovým odhadem (optimistic / most likely / pessimistic), výpočet a pro každou činnost.

- GERT (Graphical Evaluation and Review Technique) — variantní průběh projektu s pravděpodobnostním větvením.

Riziko zpoždění projektu se modeluje rozptylem kumulovaným podél kritické cesty:

To umožňuje stanovit pravděpodobnost dokončení do daného termínu.

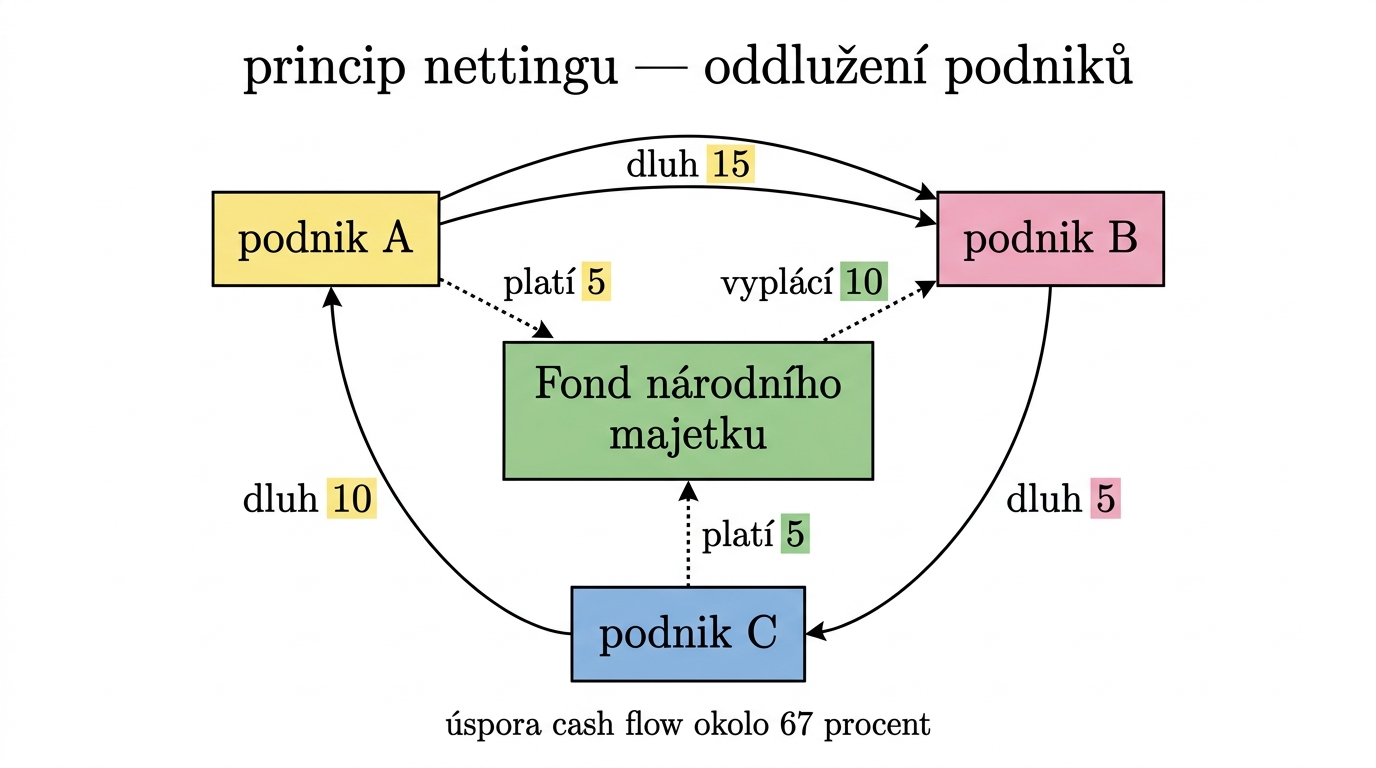

Debt netting (oddlužování podniků)

Debt netting je klasickou aplikací OR z období české privatizace 90. let, kdy podniková druhotná platební neschopnost dosáhla odhadem ~64 mld Kč. Po rozpadu RVHP a v transformaci na tržní ekonomiku se mnoho podniků ocitlo v dluhových cyklech, kde formální bankrotování by způsobilo dominové efekty napříč ekonomikou.

Princip:

- Mnoho podniků má vzájemné pohledávky a závazky v cyklech (A dluží B, B dluží C, C dluží A).

- Jednoduché bankrotování by způsobilo kaskádové selhání — když padne A, padne i B, který na A čekal, atd.

- Netting algoritmus (síťová úloha průtoku):

- Identifikace kruhových dluhových pozic — graf orientovaných hran mezi podniky.

- Vzájemné započtení (offsetting) — souběžné pohledávky a závazky se anulují do výše menší z částek.

- Centrální vyrovnání zbytku — netto pozice se vypořádají přes prostředníka (Fond národního majetku).

Příklad ze slidu 88:

- Podnik A dluží podniku B: 15 jednotek.

- Podnik B dluží podniku C: 5 jednotek.

- Podnik C dluží podniku A: 10 jednotek.

Tradiční řešení vyžaduje tři samostatné transakce, každá s nárokem na cash, bankovními poplatky a časovým rozdílem.

Netting přístup — každý podnik má jedinou netto pozici:

| Podnik | Dluží | Dostává | Netto |

|---|---|---|---|

| A | 15 | 10 | dlužník 5 |

| B | 5 | 15 | věřitel 10 |

| C | 10 | 5 | dlužník 5 |

Fond národního majetku přijme od A (5) + C (5) = 10, vyplatí B (10). Reziduální dluh = 0.

Vzorec úspory cash flow

Kvantitativní vyjádření efektu nettingu:

kde:

- — součet všech původních bilaterálních toků (před nettingem)

- — součet zbývajících netto plateb (po nettingu)

Aplikace na příklad ABC:

- Před nettingem: tři transakce po 15, 5, 10 jednotek jednotek.

- Po nettingu: dvě platby do Fondu (5 + 5) a jedna výplata z Fondu (10) jednotek (z hlediska potřebné likvidity stačí tato suma projít clearingem).

- — netting v tomto případě sníží likviditní nárok podniků o dvě třetiny.

V reálných clearingových systémech (mezibankovní RTGS, kryptoměnové DEX) dosahuje úspora často 70–90 %, protože dluhové řetězce mají vyšší řád než tři aktéři a větší cyklickou propletenost.

Praktický význam:

- Snížení likviditních nároků o ~80 % (typické v praxi clearingových operací).

- Snížení credit rizika kaskádových bankrotů — každý podnik vystavuje pouze netto pozici.

- Politicko-ekonomický nástroj — Fond národního majetku byl klíčovým hráčem v transformaci ČR po roce 1989.

- Moderní obdoba: clearingové domy v bankovnictví (LCH, CME), kryptoměnové DEXy s atomic swaps, mezibankovní RTGS systémy.

Z hlediska OR jde o úlohu toku v síti s redukcí počtu hran a minimalizací cash flow. Algoritmicky se řeší LP nebo specializovaným max-flow algoritmem.

OR a riziko — vztahy

OR poskytuje risk managementu několik konkrétních hodnot:

- Kvantitativní rozhodování — místo intuice nebo politických tlaků precizní matematický výpočet s ověřitelným výsledkem.

- Optimalizace pod omezeními — najde nejlepší alokaci zdrojů s respektováním rizikových limitů (např. VaR, kapitálová přiměřenost, regulatorní limity).

- Sensitivity analýza — jak se výsledek mění při změně parametrů (cross-link investiční rozhodování NPV citlivost). Stínové ceny v LP přímo udávají hodnotu uvolnění daného omezení.

- What-if scénáře — testování různých budoucností (změna cen vstupů, výpadek dodavatele, regulatorní změna).

- Monte Carlo simulace — distribuce výstupů místo jediného čísla, vstup pro rozhodování pod nejistotou.

Limity OR

OR není univerzální nástroj. Hlavní omezení:

- Předpoklad lineárnosti a determinismu — reálný svět je často nelineární (úspory z rozsahu, prahové efekty) a stochastický (poptávka, ceny vstupů).

- Statické modely — klasické LP neumí dobře modelovat learning, adaptaci, dynamické změny preferencí.

- Vyžadují kvalitní data — princip „garbage in, garbage out" platí dvojnásob; nepřesné odhady koeficientů vedou k nesmyslným optimům.

- Komplexní formulace — vytvoření dobrého LP modelu vyžaduje OR specialistu, ne každý manažer to dokáže.

- Pro strategická, špatně strukturovaná rozhodnutí preferujme expertní systémy a genetické algoritmy (cross-link ipmrk), které pracují s heuristikami a evolucí řešení.

OR ve firemní praxi

Reálné nasazení OR prochází napříč odvětvími:

- Logistika: Skladové optimalizace, vehicle routing problem (Amazon, DHL, UPS používají LP a metaheuristiky pro denní plánování milionů zásilek).

- Energetika: Optimalizace výrobního mixu (uhlí / plyn / OZE) s respektováním poptávky a regulačních rezerv; unit commitment problem.

- Bankovnictví: Optimalizace portfolia (Markowitzův kvadratický model), credit scoring, ALM (asset-liability management).

- Manufacturing: Plánování výroby (MRP/ERP systémy obsahují LP solver pro disagregaci master plánu na operační rozvrh).

- Health: Plánování operativ, distribuce léků, alokace lůžek na JIP, plánování očkovacích kampaní.

- Telecoms: Optimalizace sítí, allocation rádiových frekvencí, plánování pokrytí 5G základnových stanic.

Souvislosti

- síťová analýza CPM/PERT — síťová analýza je podmnožinou OR specializovanou na projekty.

- McFarlanovo portfolio — klasifikační rámec aplikací IT/OR podle strategické důležitosti.

- expertní systémy — komplementární přístup pro nestrukturované strategické problémy.

- měření rizika — jako vstup pro stochastické OR (PERT, Monte Carlo simulace).

- investiční rozhodování BOT — sensitivity analýza NPV jako aplikace OR principů.

- Cross-course:

- optimalizace (ipmrk) — MATLAB solvery a numerické metody pro velké úlohy.

- Lagrangeova metoda (imek) — matematický základ omezené optimalizace, dualita v LP.

- genetické algoritmy (ipmrk) — evoluční optimalizace pro nelineární a kombinatorické problémy mimo dosah LP.

Navigace

- Předchozí: dokumentarni-akreditiv

- Navazující: mcfarlan-portfolio

- Související: sitova-analyza-cpm-pert, expertni-systemy