Investiční rozhodování — case study BOT vodní elektrárny

Investiční rozhodování — case study BOT vodní elektrárny

Kontext: BOT (Build-Operate-Transfer) projekty

BOT = forma PPP (public-private partnership), kde:

- Build — soukromý investor postaví infrastrukturu (vlastní kapitál + cizí financování).

- Operate — provozuje 15–30 let a vrátí investici z tržeb od koncových uživatelů (nebo státu).

- Transfer — na konci koncesní lhůty převádí infrastrukturu zdarma na stát/zadavatele.

Typické pro: dálnice, elektrárny, mosty, letiště, vodárny, metro.

Riziko BOT projektů:

- Dlouhý časový horizont (15–30 let) → kumulace nejistot.

- Kapitálová náročnost (stovky mil až mld USD) → omezený manévrovací prostor.

- Regulační riziko — změny daňové, environmentální, energetické politiky.

- Měnové riziko — typicky financování v USD/EUR, tržby v lokální měně.

- Politické riziko — emerging markets, znárodnění, kontraktní renegociace.

BOT je klasický nástroj projektového financování v rozvíjejících se ekonomikách, kde stát nemá kapitál na vlastní výstavbu, ale potřebuje infrastrukturu.

Klíčové investiční metriky

Net Present Value (NPV)

- — cash flow v roce (záporný v investiční fázi, kladný v provozní).

- — diskontní sazba (cost of capital, typicky WACC).

- — horizont projektu.

Pravidlo:

- → projekt přijatelný (vytváří hodnotu nad cost of capital).

- → indiferentní (právě pokrývá cost of capital).

- → odmítnutí (ničí hodnotu).

Internal Rate of Return (IRR)

IRR je diskontní sazba, při které .

Pravidlo: (cost of capital) → projekt přijatelný.

Úskalí IRR:

- U nekonvenčních cash flow (více znaménkových změn) může existovat více IRR.

- Reinvestiční předpoklad: IRR předpokládá reinvestici cash flow při samotné IRR sazbě, což je často nereálné.

- Pro vzájemně se vylučující projekty může IRR vést k jiné volbě než NPV → preferujeme NPV.

Payback period

- Jednoduchý: kdy kumulovaný cash flow překročí 0 (kdy se vrátí investice).

- Diskontovaný: kdy diskontovaný kumulovaný CF překročí 0 (zohledňuje časovou hodnotu peněz).

Payback je intuitivní, ale neodráží cash flow po bodu zlomu — proto se používá pouze jako doplněk k NPV/IRR.

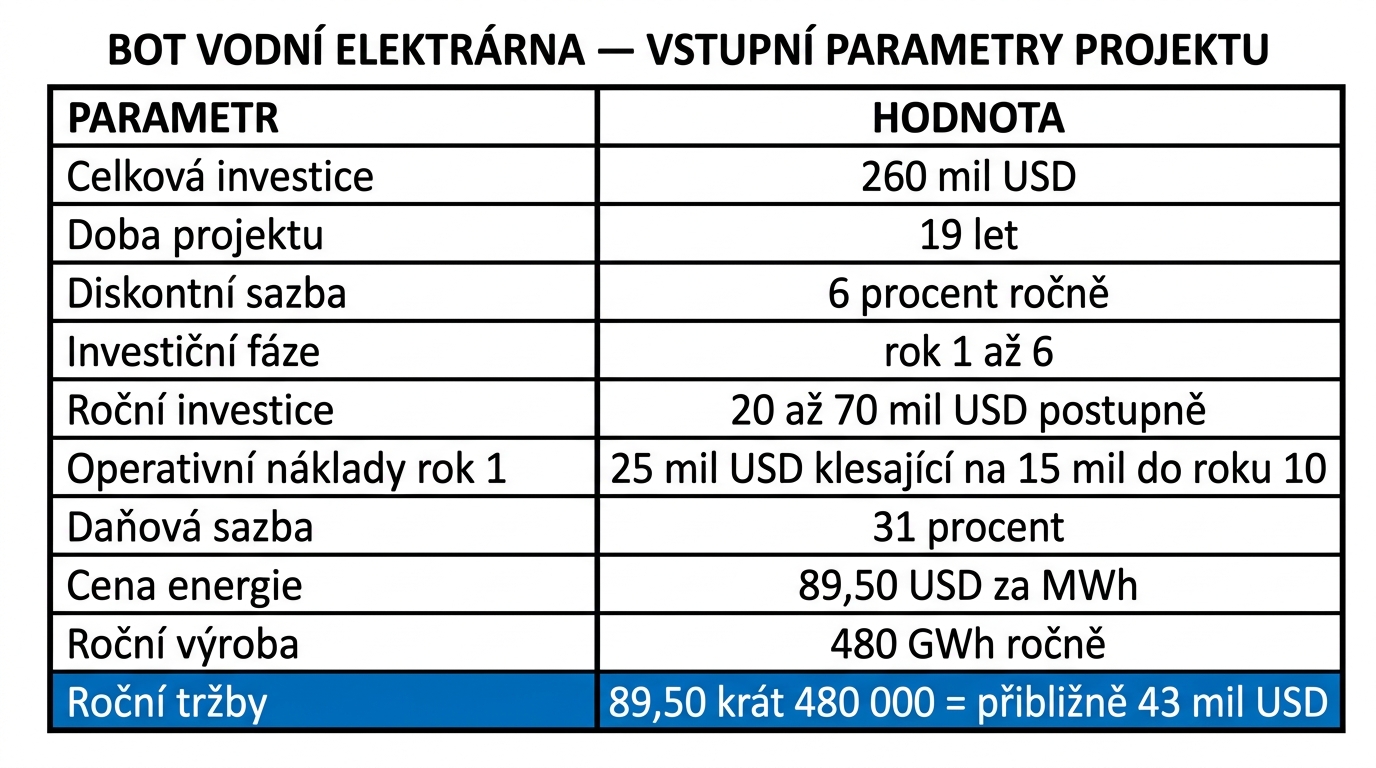

Vstupní parametry case study

Z přednáškového slidu 98:

| Parametr | Hodnota |

|---|---|

| Celková investice | 260 mil USD |

| Doba projektu | 19 let |

| Diskontní sazba | 6 % p.a. |

| Investiční fáze | rok 1–6 |

| Roční investice | 20–70 mil USD (postupně) |

| Operativní náklady (opex) | rok 1: 25 mil USD → rok 10+: 15 mil USD |

| Daňová sazba | 31 % |

| Cena energie | 89.50 USD/MWh |

| Roční výroba | 480 GWh/rok |

| Roční tržby | 89.50 × 480 000 = ~43 mil USD |

Struktura cash flow:

- Roky 1–6: výstavba — záporné CF (CAPEX 20–70 mil USD ročně, postupně podle fáze stavby).

- Roky 7–19: provoz — kladné CF (~43 mil USD tržby − ~15 mil USD opex − daň 31 %).

- Rok 20+: transfer (zdarma na stát) — zbytková hodnota nulová pro investora.

Kritický poznatek: investiční fáze je 6 let, ale tržby začínají až po jejím dokončení — kumulovaná investice 260 mil USD musí být splacena za 13 provozních let.

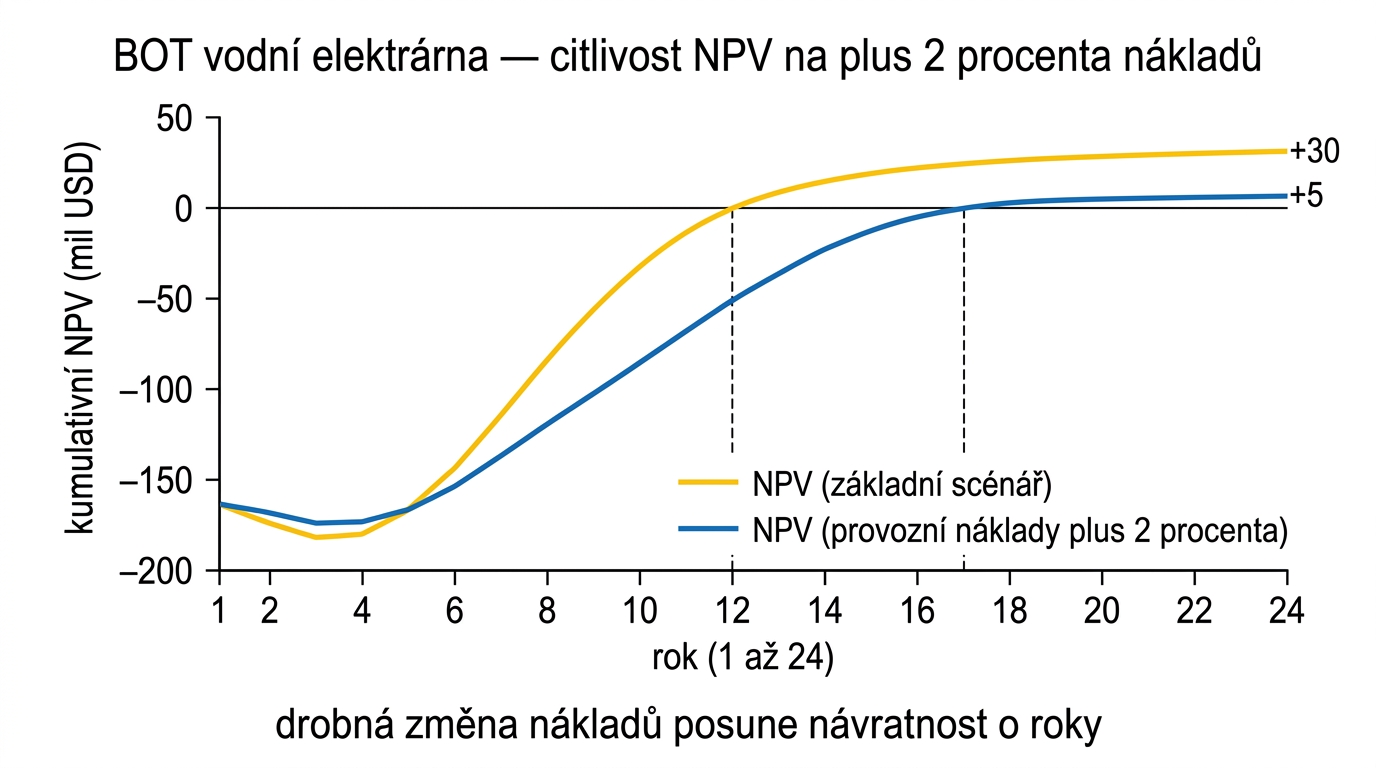

Citlivostní analýza — variace nákladů (+2 %)

Z přednáškového slidu 99:

- Modrá křivka (NPV2): scénář s +2 % opex (mírně vyšší provozní náklady).

- Žlutá křivka (NPV1): základní scénář.

- Y osa: NPV od –200 do +50 mil USD.

- X osa: roky 1–24 (zahrnuje výstavbu + provoz).

Pozorování:

- Křivky začínají blízko sebe v investiční fázi (kde opex hraje malou roli).

- V provozní fázi se postupně rozevírají.

- Drobné +2 % opex způsobí významný posun bodu obratu — projekt se vrací cca o 2–3 roky později.

Poučení: projekt je velmi citlivý na opex i při malých změnách. Nezbytná je fixace dlouhodobých smluv s dodavateli — long-term service agreements, dodávky náhradních dílů za pevné ceny, indexace pouze na CPI nikoli na komoditní ceny.

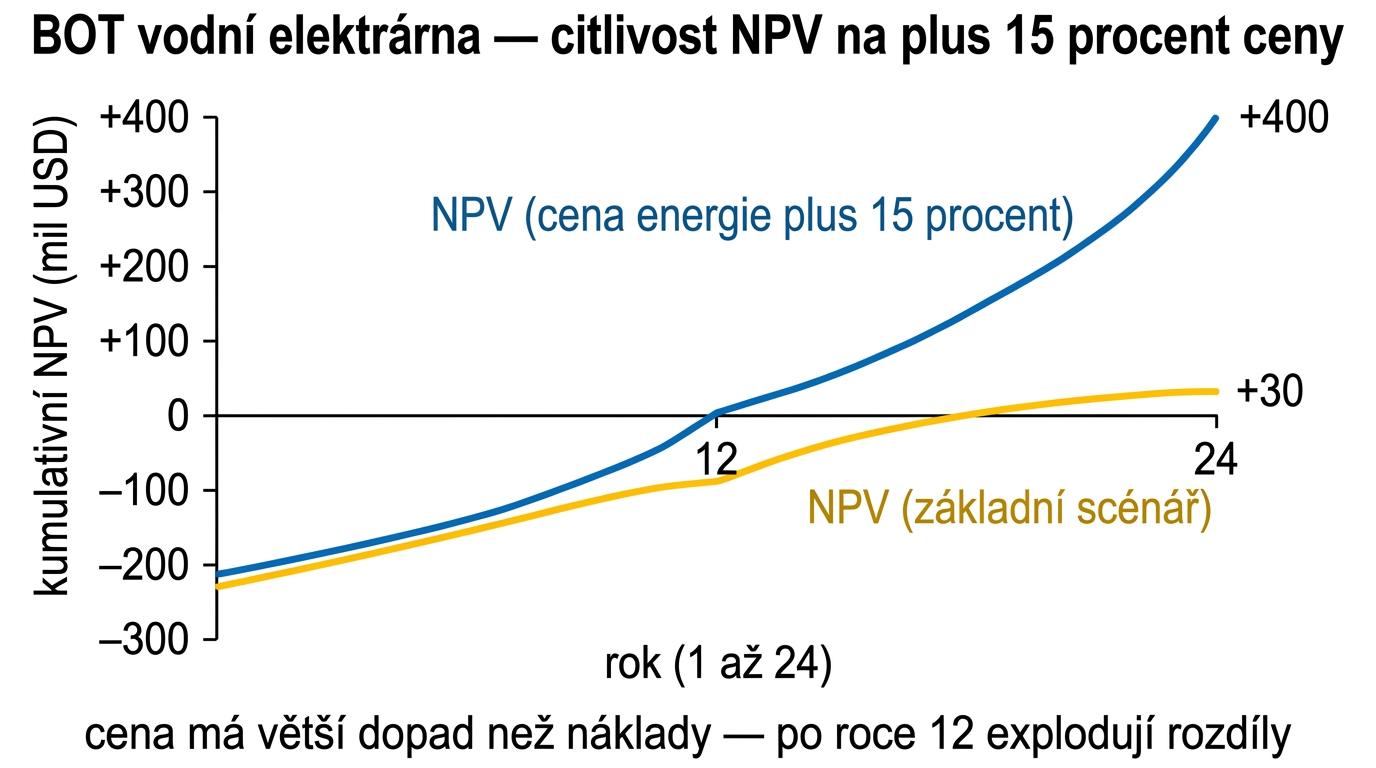

Citlivostní analýza — variace ceny (+15 %)

Z přednáškového slidu 100:

- Modrá křivka (NPV2): scénář s +15 % cenou energie.

- Žlutá křivka (NPV1): základní scénář.

- Y osa: NPV od –300 do +400 mil USD.

- X osa: roky 1–24.

Pozorování:

- Mnohem dramatičtější změna než u nákladů — měřítko Y osy je 4× větší.

- Křivky divergují zejména po roce 12 — kumulativní efekt vyšší ceny se násobí roky provozu.

- V základním scénáři projekt končí kolem +50 mil USD NPV; při +15 % ceně dosahuje +400 mil USD.

Poučení: cenové riziko je dominantní — proto je PPA (Power Purchase Agreement) s pevnou cenou klíčový. Bez PPA je investor vystaven volatilní spotové ceně elektřiny, kterou ovlivňují ceny plynu, počasí, regulace EU ETS a politické intervence.

Trade-off: cena vs. náklady

Srovnání dopadů jednotlivých vstupních parametrů:

| Parametr | Posun | Dopad na NPV | Citlivost |

|---|---|---|---|

| Opex | +2 % | Posun návratnosti o 2–3 roky | Vysoká |

| Cena energie | +15 % | Změna NPV o stovky mil USD po roce 12 | Velmi vysoká |

| Diskontní sazba | +1 p.b. | Snížení NPV o ~30 % | Vysoká |

| Výroba (GWh) | –10 % | Snížení tržeb o ~10 % proporcionálně | Střední |

Pořadí citlivosti typické pro dlouhodobé energetické projekty: diskont > cena > výroba > opex.

Diskontní sazba je často podceňovaná — zvýšení o 1 p.b. (ze 6 % na 7 %) sníží současnou hodnotu cash flow z roku 19 o cca . Pokud projekt financujeme z části cizím kapitálem a úroková sazba vzroste, NPV výrazně klesá.

Použití AI metod

Genetické algoritmy

Z přednáškového slidu 101:

- Validace klasického NPV modelu přes 100 tisíc generací populace.

- GA nezávisle dospívá k podobným výsledkům jako klasické DCF — slouží jako independent check pro audit modelu.

- Aproximace průběhu NPV nelineárními křivkami (Gompertzova, exponenciální) — pro hladké simulace senzitivity.

- GA optimalizují strukturu cash flow (např. timing investice, fázování) s ohledem na maximalizaci NPV pod omezeními.

Cross-link: geneticke-algoritmy (ipmrk) — detail metody.

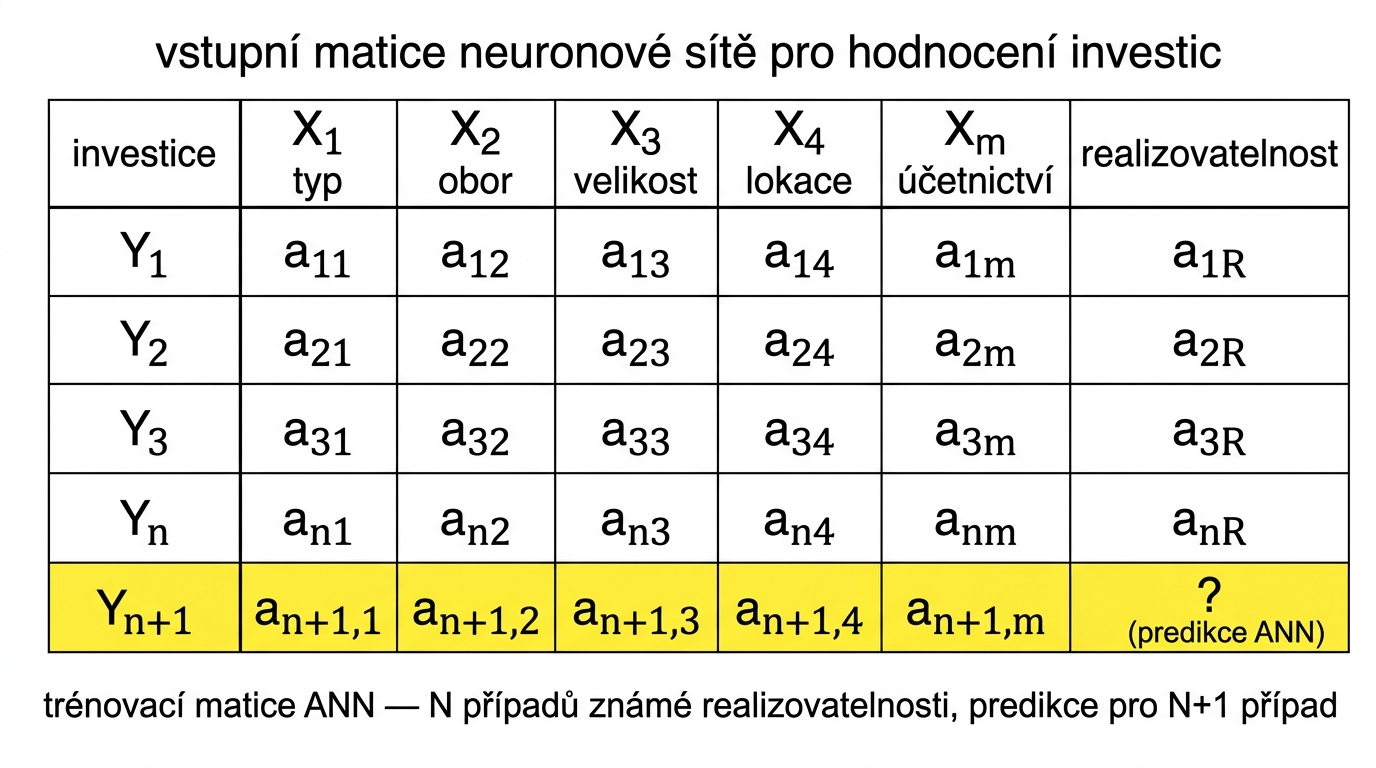

Umělé neuronové sítě

Z přednáškových slidů 103–105:

Vstupní vektor investice pro každou historickou investici:

- Typ projektu (energetika / infrastruktura / průmysl).

- Obor (vodní / solární / vítr / fosil).

- Velikost (mil USD).

- Geografická lokace (země, region, klimatické podmínky).

- Investující společnost (rating, historie).

- Doba trvání.

- Účetní data (rozvaha + výsledovka).

- Trénovací matice: řádků (historické investice), poslední řádek = nový případ k predikci.

- Supervised learning — historie úspěch/neúspěch jako labely (binární klasifikace, případně regrese na míru úspěchu).

- Výstup: míra realizovatelnosti (probability of success) v intervalu .

- ANN se naučí komplexní nelineární vzory mezi vstupními parametry a úspěchem investice — vzory, které by analytik s DCF tabulkou přehlédl.

Cross-link: umele-neuronove-site (ipmrk) — detail metody, backpropagation, architektury.

Doporučení pro management

Z přednáškového slidu 102 — strategická opatření po citlivostní analýze:

- Revize smluv — fixace cen energie přes PPA (Power Purchase Agreement), fixace opex přes long-term service agreements s dodavateli technologie.

- Vlastní financování — snížit podíl cizího kapitálu (snižuje úrokové riziko a FX riziko z dolarového úvěru, pokud projekt v emerging market).

- Remodelování projektu — případně upravit fázování investice (rychlejší build → kratší riziková fáze, ale vyšší peak CAPEX requirements).

- Hedging FX — pokud projekt v jiné měně než tržby/náklady (forwardy, swapy, natural hedge).

- Pojištění proti přírodním katastrofám — vodní elektrárny jsou exponovány záplavám, suchu, sedimentaci přehrady, zemětřesení.

- Politické pojištění — instituce typu MIGA (Multilateral Investment Guarantee Agency, World Bank) nebo OECD agentury pro emerging markets — pokrývají riziko vyvlastnění, válek, nemožnosti převodu měny.

Caveat AI metod

Z přednáškového slidu 106:

„Metody AI jsou asistenty, ne náhrada za originální tvůrčí strategické myšlení manažera."

AI metody:

- Provádějí výpočty rychleji než člověk (Monte Carlo se 100 000 scénáři za sekundy).

- Identifikují vzorce v datech, které by člověk přehlédl (nelineární korelace mezi parametry projektů).

- Nedovedou abstraktní strategické úvahy, etiku, vize, lidské vztahy s partnery, vyjednávání s vládou.

- Nenahrazují zodpovědnost manažera — finální rozhodnutí a jeho důsledky leží na člověku.

Toto je důležitý etický a praktický bod — AI v investičním rozhodování zvyšuje kvalitu analýzy, ale nepřenáší zodpovědnost.

Praktická aplikace v risk managementu

Investiční rozhodnutí = největší rozhodnutí firmy → nejvyšší riziko. Strukturovaný postup:

- Klasický DCF výpočet — NPV, IRR, payback (deterministický základní scénář).

- Citlivostní analýza pro klíčové parametry (opex, cena, diskont, výroba) — identifikace dominantních rizikových faktorů.

- Monte Carlo simulace pro distribuci NPV — místo bodového odhadu poskytuje pravděpodobnostní rozdělení (např. P(NPV<0) = 18 %).

- AI validace (GA, ANN) pro komplexní projekty — independent check klasického modelu, klasifikace podle historických analogií.

- Doporučení managementu s explicit risk mitigation plan — pro každé identifikované riziko konkrétní opatření (PPA, hedging, pojištění).

Cross-link na mapa-rizik — investiční rizika patří do mapy s vysokým dopadem a střední pravděpodobností. taktiky-rizeni-rizik — přenos (PPA, pojištění), redukce (diverzifikace lokací), retence (kapitálové rezervy).

Souvislosti

- mereni-rizika — rozptyl a koeficient variace KV jako vstup pro Monte Carlo simulaci NPV.

- operacni-vyzkum — DCF a citlivostní analýza jsou klasickou součástí operačního výzkumu.

- expertni-systemy — výběr investiční strategie pomocí pravidlové báze (if-then pravidla nad parametry projektu).

- mcfarlan-portfolio — kategorizace investice (Strategická investice vyžaduje detailní citlivost a scénářovou analýzu).

- Cross-course: geneticke-algoritmy (ipmrk) — GA pro validaci NPV a optimalizaci fázování, umele-neuronove-site (ipmrk) — ANN pro klasifikaci investic podle historie, predikce (ipmrk) — Box-Jenkins prognóza cen energie pro vstup do NPV, lagrangeova-metoda (imek) — optimalizace investičního portfolia s rozpočtovým omezením.

Navigace

- Předchozí: expertni-systemy

- Navazující: krizove-rizeni

- Související: mereni-rizika, mcfarlan-portfolio