Risk Management — 2. část přednášky

Risk Management — 2. část přednášky

Druhá část přednáškového bloku prof. Raise zaměřená na riziko samotné — jeho definici, měření, klasifikaci, mapování, taktiky snižování, finanční nástroje a AI metody. První část (modely změny) je v irmank-cast-1.

Klíčový obsah

Obsah modulu

8 hlavních témat:

- Změna strategie, strategická změna a riziko ve firmě.

- Základní techniky řízení změny + snižování rizika.

- Základní typy strategií, model změny strategie firmy.

- Faktory úspěchu/neúspěchu změny strategie + matematické modely.

- Riziko — pojmy, mapa rizik, praktické využití.

- Metody snižování rizika v jednotlivých funkčních strategiích (case studies).

- Programové nástroje firemního strategického rozhodování.

- Informační riziko, právní rizika a jejich prevence.

Doporučená literatura

- Rais, Smejkal — Řízení rizik (Grada, 2003).

- Vaughan — Risk management (John Wiley, 1972).

- Dostál, Rais, Sojka — Pokročilé metody manažerského rozhodování (Grada, 2005).

- Capman, Ward — Project Risk Management (John Wiley, 2001).

- Peters, Waterman — In Search of Excellence (Harper Collins, 2012).

- Smejkal, Rais — Řízení rizik ve firmách a jiných organizacích (4. aktual. vyd., Grada, 2013).

- Kotter — Leading Change (Perseus Books, 2012).

- Mills, Dye, Mills — Understanding Organizational Change (Routledge, 2009).

- Taleb — Černá labuť (Paseka, 2011) — fenomén nepředvídaných jevů s vysokým dopadem (11. září 2001, Google, finanční krize).

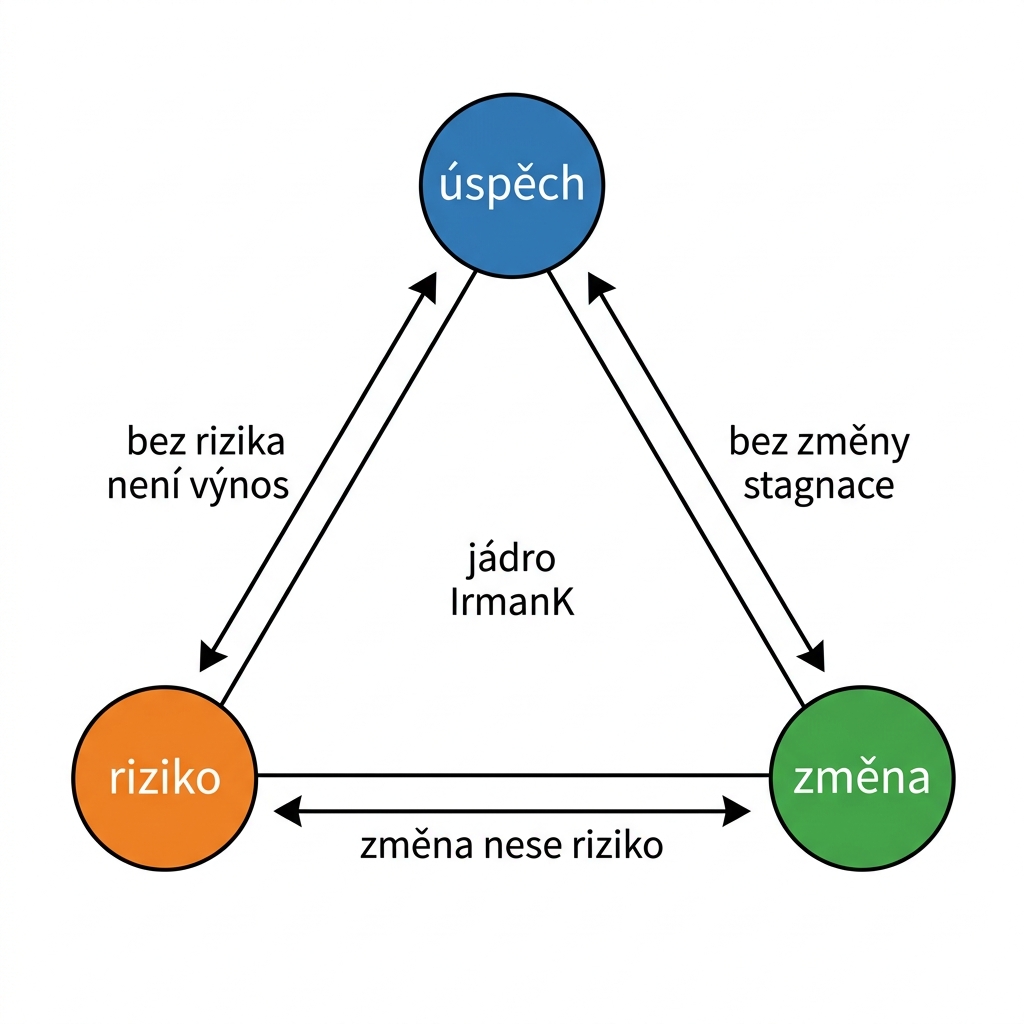

Trojúhelník úspěch–riziko–změna

Definice rizika

10 základních definic (možnost ztráty, neurčitost, odchylka skutečné × očekávané, pravděpodobnost…). Podnikatelské riziko má dvě stránky — pozitivní (vyšší zisk) a negativní (horší výsledky). Tři postoje k riziku: averze / sklon / neutrální.

„Risk comes from not knowing what you do." — Warren Buffett

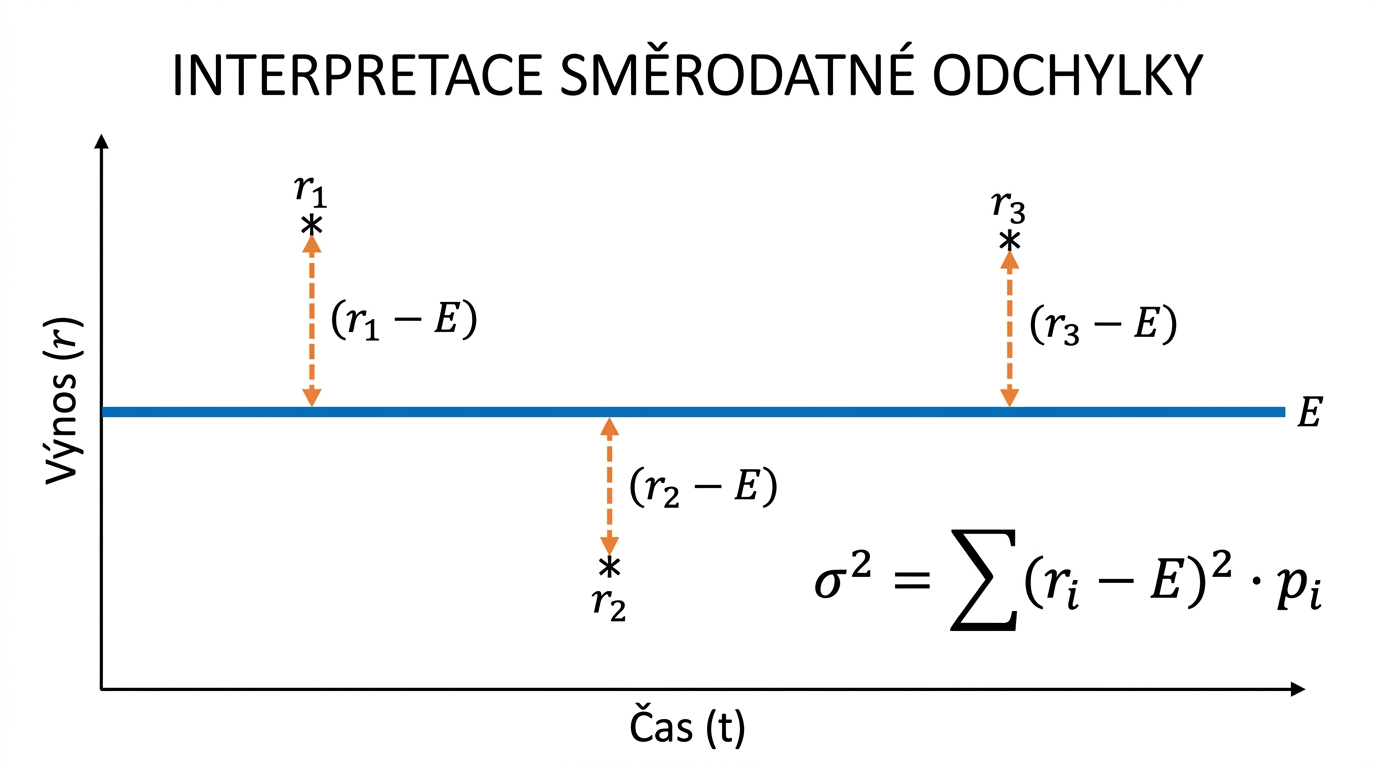

Měření rizika

Příklad: ČS akcie 179.14 Kč, σ ≈ 8.95 Kč ≈ 5 %.

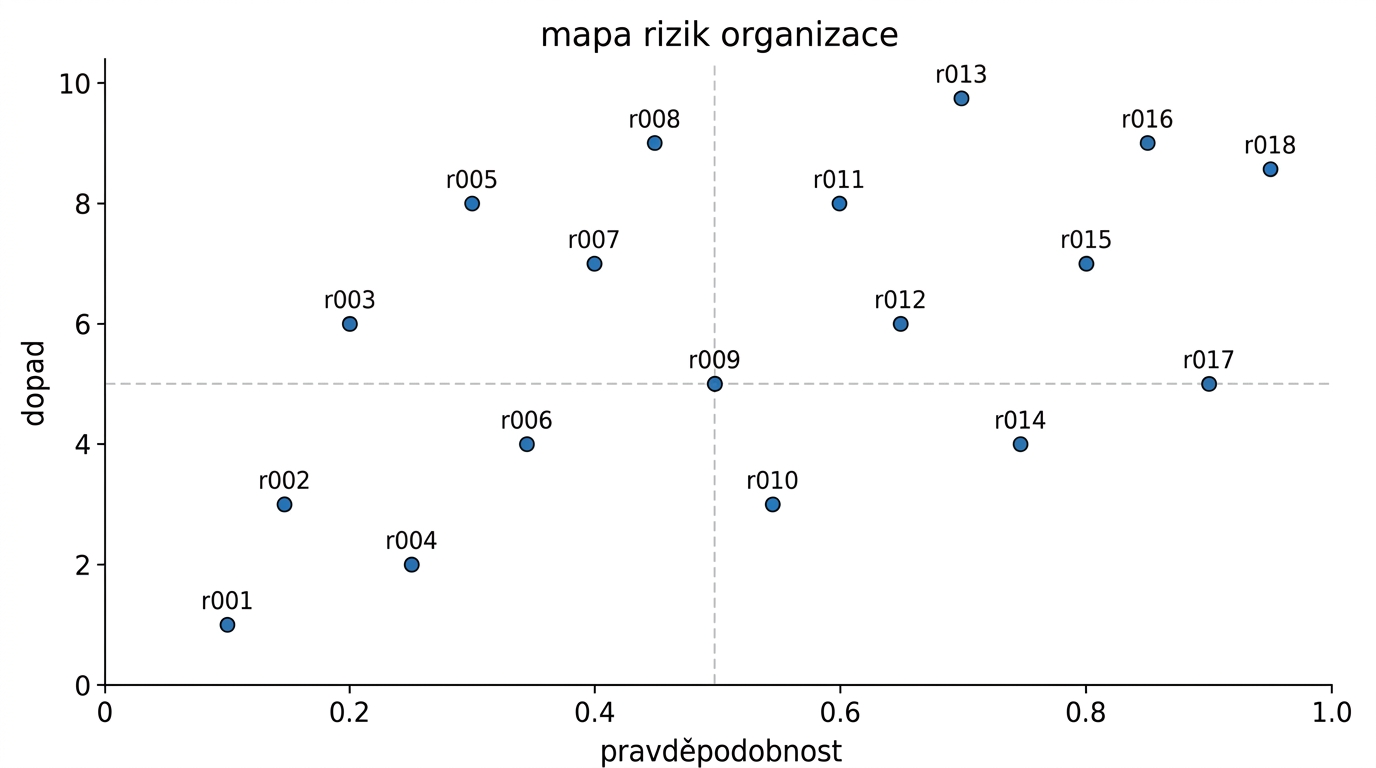

Mapa rizik

5 stupňů P (pravděpodobnost: téměř nemožná → hraničící s jistotou). 5 stupňů D (dopad: téměř neznatelný → nepřijatelný).

3 zóny: kritická (červená) / závažná (žlutá) / běžná (zelená). Roční aktualizace.

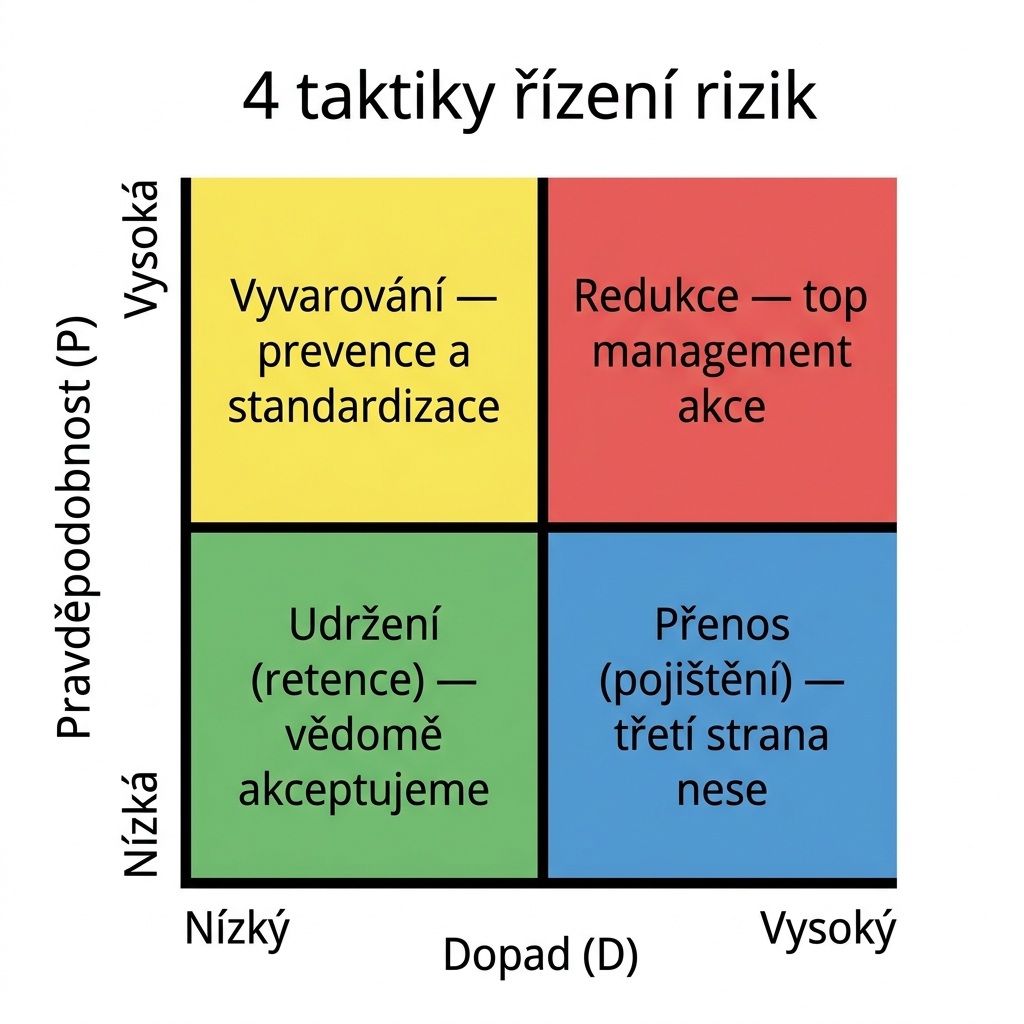

4 taktiky řízení rizik

| Pravděpodobnost \ Dopad | Nízký dopad | Vysoký dopad |

|---|---|---|

| Nízká P | Udržení (retence) | Přenos (pojištění) |

| Vysoká P | Vyvárování | Redukce |

Klasifikace rizik

- Podle dopadu: kritická / důležitá / běžná.

- 6 typů podle vlastnosti: dynamická × statická, čistá × spekulativní, celková × dílčí.

Metody snižování rizika

6 zvládacích strategií: ignorance, retence, redukce, vyhýbání, přenos, monitoring.

Tradiční dělení 2×2: vyhnutí/redukce, pojištění, retence/redukce, retence.

Diverzifikace:

- vertikální × horizontální × příbuzná × nepříbuzná

- geografická, zákaznická, prodejních kanálů, dodavatelská

- české příklady: vinaři, OHL ŽS, Metrostav, GITY, UNIS

Finanční nástroje

- Faktoring — postoupení pohledávek (§524–530 ObčZ), recourse vs. non-recourse, náklady (úrok base+premium, fee 1–3 %), 5 výhod.

- Forfaiting — exportní pohledávky bez recourse, medium/long-term.

- Dokumentární akreditiv — 7-step flow (Kupující → Banka otevírající → Avizující banka → Prodávající), 3 způsoby krytí v ČR (blokace / úvěr / rezervace).

Operační výzkum + AI

- LP a síťová analýza — deterministické modely.

- Oddlužení podniků (64 mld Kč) — princip nettingu A→B(15) / B→C(5) / C→A(10) → Fond národního majetku.

- McFarlanův portfolio model — 2×2 matice business × technické znalosti: Strategické / Turnaround / Factory / Support.

- Expertní systémy — FEL-EXPERT shell, 37 hypotéz, 30 metod snižování rizika, deployment Úřad vlády 1988–90.

- Prognostické metody (predikce) — kvantitativní (Box-Jenkins, klouzavé průměry, extrapolace, regrese) a kvalitativní (brainstorming, Delphi, prognostické hry, systémová dynamika, simulační ekonometrické modely).

- Genetické algoritmy (geneticke-algoritmy) — 100 tisíc generací, validace NPV.

- Umělé neuronové sítě (umele-neuronove-site) — investiční vektor X = (X₁..Xₘ), supervised learning na N+1 historických případech.

„AI metody jsou asistenti, ne náhrada za tvůrčí strategické myšlení manažera."

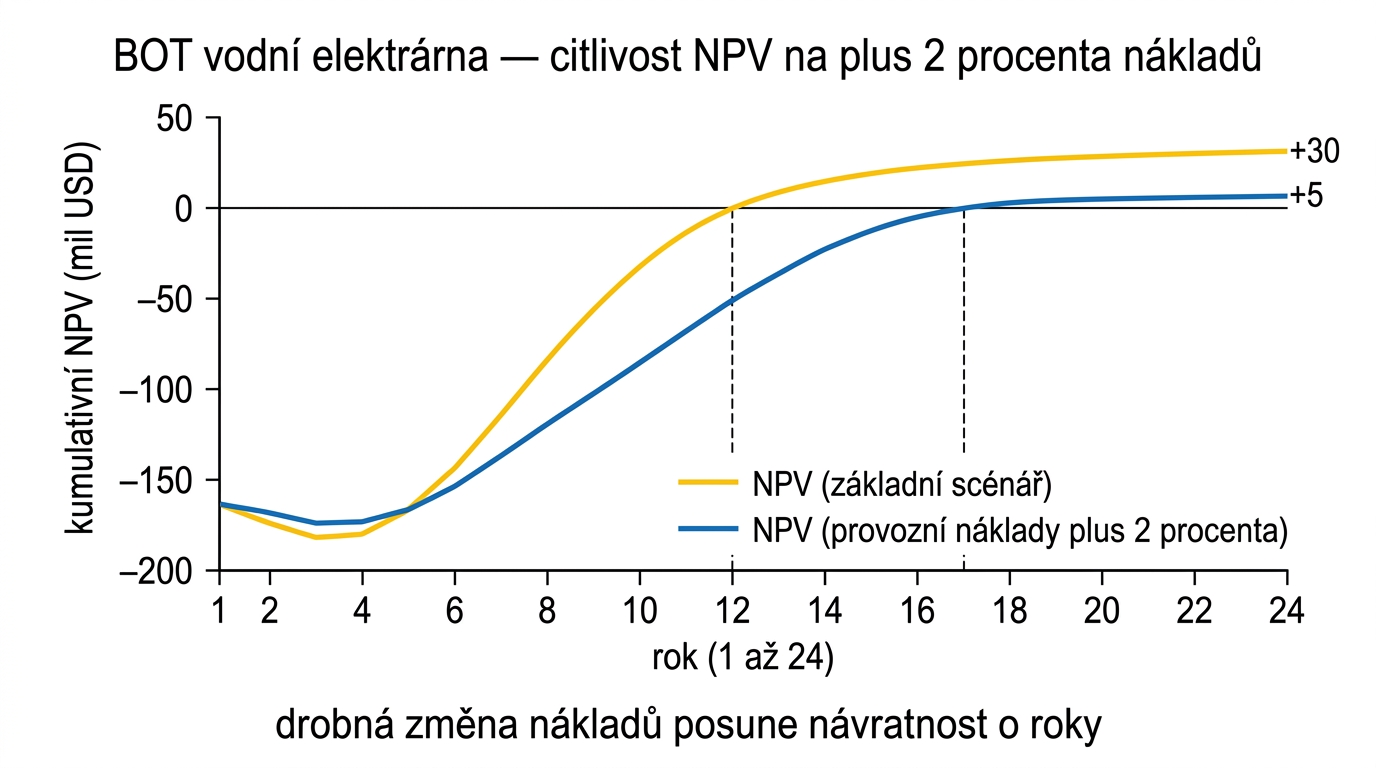

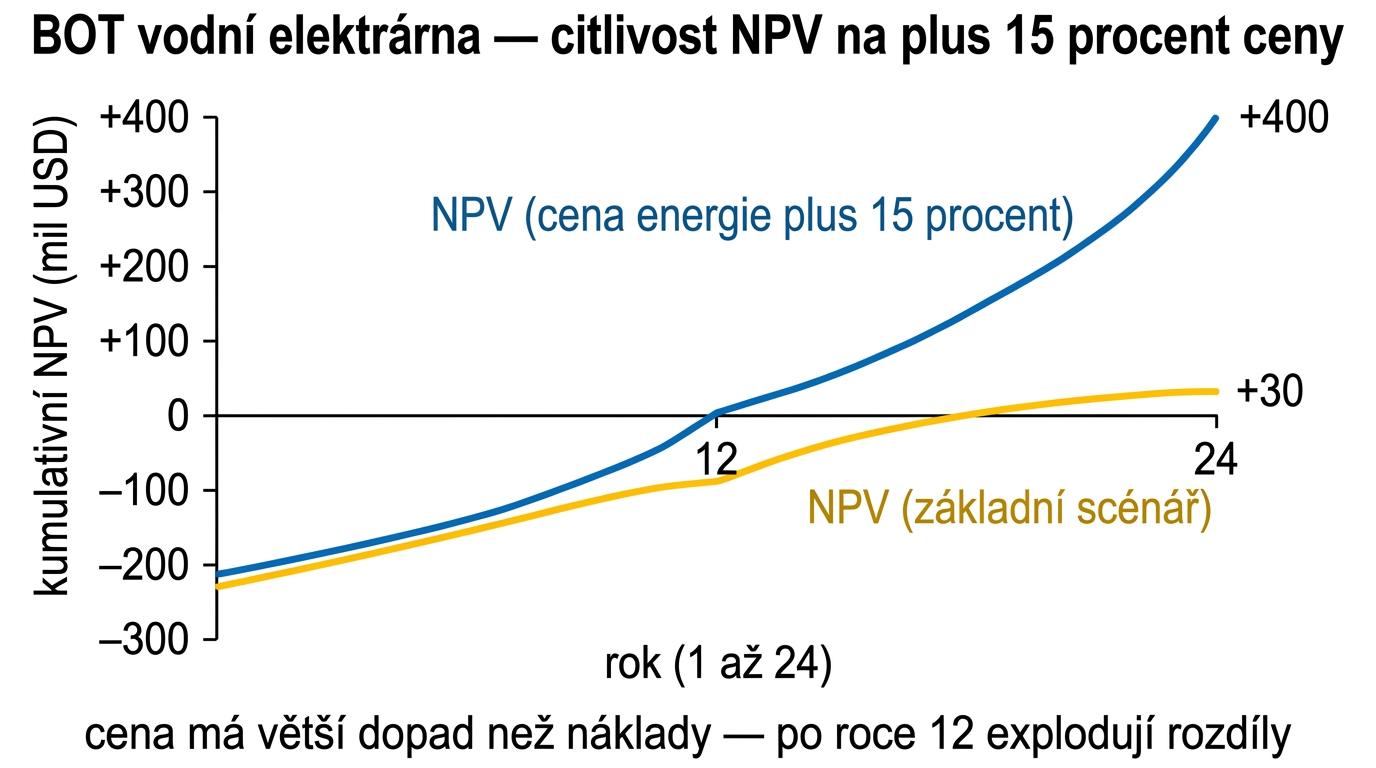

Case study: BOT vodní elektrárna

- 260 mil USD, 19 let, 6 % úrok.

- Fázová investice rok 1–6 (20–70 mil USD).

- Opex 25 → 15 mil USD.

- Daň 31 %, energie 89.50 USD/MWh, výstup 480 GWh/rok.

- Citlivostní analýza:

- +2 % provozní náklady → posun návratnosti o roky.

- +15 % cena → výrazná amplifikace NPV volatility, zejména po roce 12.

Krizové řízení

- 7 rysů neúspěšného manažera — tabulka behavior–pitfall–warning.

- Manažerské problémy v krizi 2008 — pokles poptávky, credit squeeze, nezaměstnanost.

- Desatero pro manažery v krizi.

- Samostatná práce — volba firmy v krizi, 15 min skupinová, návrh plánu změn pro konkrétní oddělení.

- Zadání projektu — 15–20 stran, kritická analýza + vlastní model + metody snižování rizika + harmonogram.

Mapa diagramů

| Embedovaný obrázek | Topic |

|---|---|

irmank-trojuhelnik-uspech-riziko-zmena.jpeg | definice-rizika, course |

irmank-mereni-rizika-odchylky.jpeg | mereni-rizika |

irmank-katalog-rizik.jpeg | analyza-rizik-proces |

irmank-mapa-rizik-priklad.jpeg | mapa-rizik |

irmank-4-taktiky-matice.jpeg | taktiky-rizeni-rizik |

irmank-proces-rizeni-rizik.jpeg | taktiky-rizeni-rizik |

irmank-rizik-cyklus-4faze.jpeg | taktiky-rizeni-rizik |

irmank-tradicni-deleni-2x2.jpeg | metody-snizovani-rizika |

irmank-volba-metody-3x4.jpeg | metody-snizovani-rizika |

irmank-faktoring-flow.jpeg | faktoring |

irmank-akreditiv-flow.jpeg | dokumentarni-akreditiv |

irmank-mcfarlan-2x2.jpeg | mcfarlan-portfolio |

irmank-oddluzeni-debt-netting.jpeg | operacni-vyzkum |

irmank-bot-elektrarna-parametry.jpeg | investicni-rozhodovani-bot |

irmank-npv-citlivost-naklady-2pct.jpeg | investicni-rozhodovani-bot |

irmank-npv-citlivost-cena-15pct.jpeg | investicni-rozhodovani-bot |

irmank-ann-vstupni-matice.jpeg | cross-link umele-neuronove-site |