Definice a podstata rizika

Definice a podstata rizika

Tato stránka shrnuje definiční vrstvu kurzu Řízení rizik (IrmanK). Kvantitativní popis rizika (rozptyl, směrodatná odchylka, koeficient variace) je oddělen do mereni-rizika; taxonomie do klasifikace-rizik; vizualizační nástroje do mapa-rizik; rozhodovací rámec „co s rizikem dělat" do taktiky-rizeni-rizik.

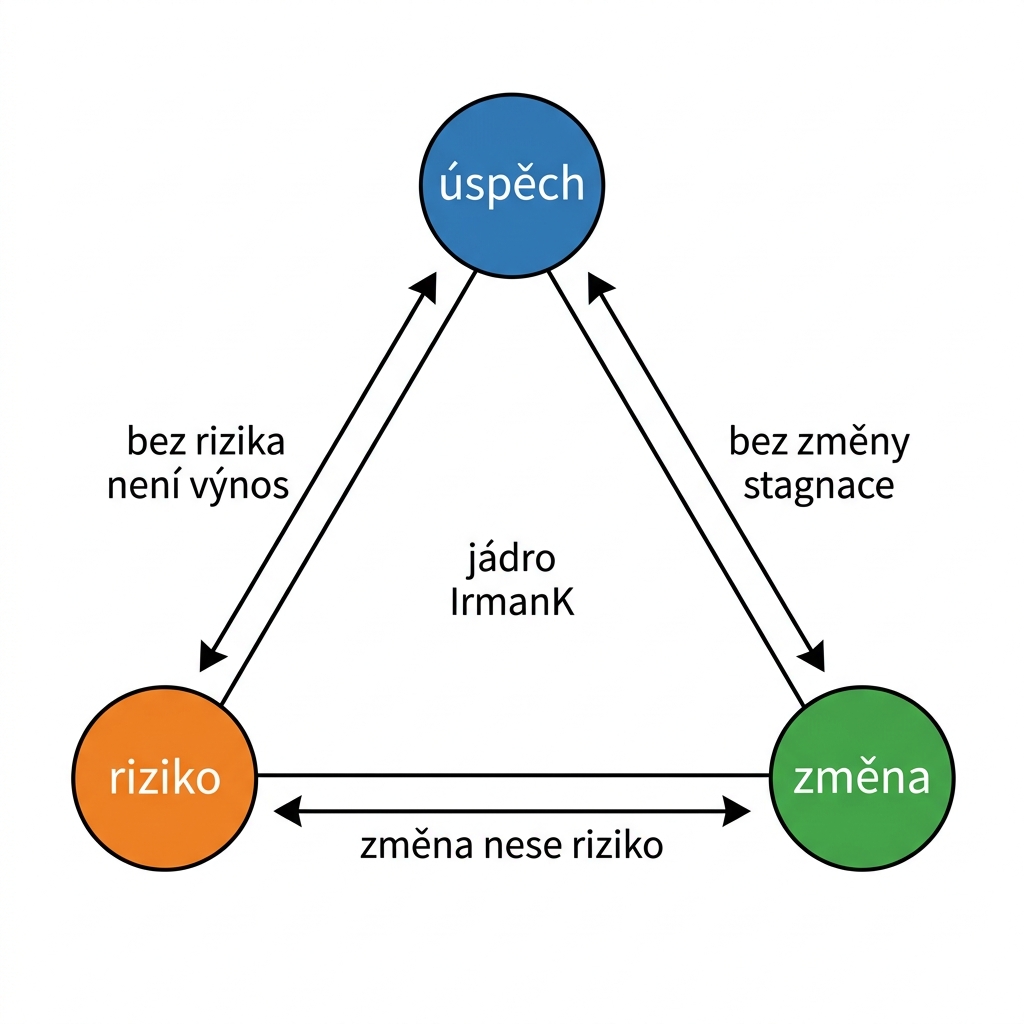

Trojúhelník úspěch — riziko — změna

Trojúhelník úspěch — riziko — změna je centrálním pojmem celého kurzu IrmanK. Vyjadřuje, že tyto tři kategorie jsou neoddělitelně spjaté:

- Bez ochoty riskovat není úspěch. Riziko a výnos jsou spojené nádoby — kdo chce nadprůměrný zisk, musí přijmout nadprůměrnou nejistotu. Stabilní bezrizikové investice (státní dluhopisy) generují bezrizikovou — tedy nízkou — sazbu.

- Bez změny se firma nedokáže přizpůsobit. Trh, technologie, regulace, konkurence — všechno se mění. Firma, která se nemění, ztrácí konkurenceschopnost a v dlouhodobém horizontu zaniká. Otázka tedy není zda měnit, ale jak rychle a jakým způsobem (viz lewinuv-model a analyza-siloveho-pole).

- Každá změna nese riziko. Změna je pohyb do neznáma — ze stabilního stavu do nejistého. I dobře připravená změna se nemusí povést. Proto je řízení rizik součástí každého změnového projektu (viz odpor-ke-zmene, lewinuv-model).

Manažerský důsledek: žádná z těchto tří veličin se nedá ignorovat. Firmy, které potlačují riziko, ztrácejí schopnost využít příležitosti; firmy, které potlačují změnu, stagnují; firmy, které potlačují úspěch jako cíl, ztrácejí smysl podnikání.

10 definic rizika

Charakteristickým rysem oboru je, že neexistuje jediná definice rizika. Pluralita definic odráží různé pohledy — finanční, pojišťovnický, technický, kybernetický, manažerský. Pro praktické řízení rizik se vybírá ta definice, která nejlépe odpovídá kontextu rozhodnutí.

- Možnost vzniku ztráty (např. finanční). — Klasické pojišťovnické pojetí. Riziko = potenciální újma.

- Možnost odchylky skutečných výsledků od očekávaných. — Statistické pojetí; odchylka může být i pozitivní.

- Pravděpodobnost vzniku negativního jevu. — Užší pojetí, často v technické bezpečnosti.

- Variabilita možných výsledků (rozptyl σ², směrodatná odchylka σ). — Finanční pojetí (volatilita); rozpracováno v mereni-rizika.

- Nebezpečí nesplnění cíle, vzniku chyby, škody nebo ztráty. — Projektové řízení.

- Neurčitost spojená s vývojem hodnoty aktiva (finanční riziko). — Aktivní investiční pojetí (akcie, dluhopisy, deriváty).

- Střední hodnota ztrátové funkce. — Pojistně-matematické pojetí: očekávaná ztráta EL.

- Možnost, že specifická hrozba zneužije specifickou zranitelnost. — Pojetí kybernetické bezpečnosti (ISO 27005, viz rizeni-rizik z ImorK). Riziko = funkce(hrozba, zranitelnost, dopad).

- Kombinace pravděpodobnosti události a jejího následku — definice ISO 31000. Riziko = vliv nejistoty na cíle.

- Možná negativní (ale i pozitivní) odchylka skutečnosti od plánu. — Manažersko-podnikatelské pojetí, zdůrazňující obě stránky rizika.

Pozitivní a negativní stránka rizika

V manažerské praxi je klíčové rozlišovat dvě stránky téhož pojmu.

Negativní stránka

- Ztráta, nedosažení cíle, bankrot.

- Klasické pojetí rizika — to, co intuitivně vnímáme jako „riziko".

- Důvod existence pojištění, rezerv, kapitálových polštářů.

- Nástroje řízení: prevence, retence, transfer, vyhnutí se (viz taktiky-rizeni-rizik).

Pozitivní stránka

- Nadprůměrný zisk, prolomení trhu, konkurenční náskok.

- „Bez rizika neexistuje výnos." Tržní teorie kapitálu (CAPM): očekávaný výnos = bezriziková sazba + riziková prémie.

- Inovace, vstup na nový trh, akvizice — všechno jsou rizikové projekty s asymetricky velkým upside potenciálem.

Symetrie versus asymetrie

- Finanční trhy obvykle pracují se symetrickým rizikem: cena akcie může stoupnout i klesnout o stejnou velikost (volatilita σ je symetrická míra). Standardní portfoliové modely (Markowitz, CAPM) na tento předpoklad spoléhají.

- Podnikatelské projekty mívají asymetrické rozložení: ztráty jsou ohraničené investovanou částkou (maximum = celá investice), zisky jsou teoreticky neomezené. Tato asymetrie je důvodem, proč je rizikový kapitál ekonomicky racionální navzdory vysoké míře neúspěchu.

Podnikatelské riziko

Co tato definice znamená

- Volatilita = velikost kolísání tržních proměnných v čase. Měří se zpravidla směrodatnou odchylkou denních/měsíčních změn (viz mereni-rizika).

- Angažovanost (exposure) = velikost pozice firmy v dané proměnné. Příklady: čistý FX-úvěr v EUR, objem komodity ve skladu, otevřená pozice úrokově citlivého aktiva.

- Riziko je součin obou. Volatilní trh + nulová angažovanost = nulové riziko. Stabilní trh + obrovská angažovanost = nízké riziko, ale citlivé na šok.

Příklad: FX-úvěr v EUR

Česká firma má eurový úvěr ve výši 100 mil. Kč. Měsíční volatilita kurzu EUR/CZK je řádově 1,5 %. Roční směrodatná odchylka kurzové ztráty je tedy okolo 5 mil. Kč. Pokud kurz výrazně pohne (např. 10 % oslabení koruny), firma utrpí ztrátu okolo 10 mil. Kč na přecenění úvěru — bez ohledu na to, jak dobře se daří jejímu hlavnímu byznysu.

Princip kontroly rizika

Kontrola rizika = kontrola součinu (volatilita × angažovanost). Volatilitu trhu nelze ovlivnit, ale lze:

- snížit angažovanost (deleveraging, hedging),

- diverzifikovat angažovanost (více měn, více komodit, více trhů),

- omezit angažovanost limity (VaR limity, stop-loss, position limits).

Případ „Private Investors"

Modelový případ z přednášky ilustruje firmu, která akumulovala neřízenou angažovanost ve více třídách aktiv. Při nárazovém poklesu trhu nebyla schopna pokrýt ztráty z provozního cash-flow a musela likvidovat pozice na dně — a tedy realizovat maximální možnou ztrátu. Klíčové selhání: chyběla agregace angažovanosti napříč třídami a chyběl limit na celkovou expozici.

Postoj k riziku

Postoj k riziku je individuální i kulturní charakteristika rozhodovatele. Rozlišujeme tři typy.

Averze k riziku (risk-averse)

- Preferuje jistotu před nejistotou.

- Při stejné očekávané hodnotě volí variantu s nižším rozptylem.

- Klasická formulace: raději 90 mil. Kč jistě než 50% šance na 200 mil. Kč (i když očekávaná hodnota je 100 mil. Kč).

- Typické pro: konzervativní bankovní instituce, pojišťovny, regulované sektory.

Sklon k riziku (risk-seeking)

- Vyhledává vyšší výnos i za cenu vyššího rizika.

- Při stejné očekávané hodnotě volí variantu s vyšším rozptylem (a vyšším upside).

- Typické pro: startupy, venture kapitál, hedgeové fondy, deriváty.

Neutrální postoj (risk-neutral)

- Rozhoduje pouze podle očekávané hodnoty EX, rozptyl je irelevantní.

- Teoreticky čistá pozice; v praxi se reálně objevuje u velkých diverzifikovaných hráčů, kde zákon velkých čísel rozpouští individuální volatilitu.

Vliv firemní kultury

Postoj jednotlivce je modifikován firemní kulturou:

- Konzervativní bankovní firma — i přirozený risk-seeker je tlačen k opatrnosti procesy, pravidly, schvalovacími orgány.

- Startup — i risk-averse člen týmu je tlačen k akceleraci, pivotům, agresivnímu růstu.

- Strukturovaný konflikt mezi business development (tlak na výnos a riziko) a risk management (tlak na opatrnost) je v dobře řízené firmě zdravý — vede k diskutovaným, vědomým rozhodnutím.

Riziko a manažerská praxe

Definice je teorie. Praxe začíná otázkami, které manažer musí umět zodpovědět o své firmě.

Pokud je odpověď na většinu těchto otázek negativní nebo neurčitá, firma neřídí rizika — pouze je má.

Slavné citáty o riziku

„Risk comes from not knowing what you do." — Warren Buffett

„Kdo neriskuje, nevyhrává?" — české pořekadlo

Co Buffett ve skutečnosti říká

Buffettova poznámka má hlubokou strukturální vrstvu: riziko je primárně z nevědomosti, ne z působení nepředvídatelných sil. Tedy:

- Riziko ≠ neřiditelný osud.

- Riziko = oblast, kde rozhodovatel nedělá svou domácí úlohu.

- Snížení rizika = znalost, příprava, due diligence.

To je v ostrém kontrastu s českým „kdo neriskuje, nevyhrává", které je psychologicky pravdivé (riziko je nutné), ale operativně zavádějící (sugeruje, že riskování samo je hodnota). Buffett v podstatě říká: riskovat informovaně je práce; riskovat neinformovaně je hazard.

Heuristiky a iluze kontroly rizika

V praxi lidé používají heuristiky — zjednodušená rozhodovací pravidla. Heuristiky jsou užitečné v rutinních situacích, ale selhávají v extrémech.

Slavná selhání řízení rizik

- Lehman Brothers (2008) — investiční banka padla na neřízené angažovanosti v subprime hypotékách a nadměrné páce.

- Silicon Valley Bank (2023) — pád na klasickém úrokovém riziku (long-duration státní dluhopisy financované krátkodobými vklady), které banka nehedgovala.

- Wirecard (2020) — kombinace fraud a selhání auditu; zdánlivě nízké riziko se ukázalo být fundamentálně neexistujícím byznysem.

- Spojuje je: přehlížení známých rizik, ne neviditelné šoky.

Riziko nikdy není nulové

Případ z Jeseníků (přednáška): situace, kterou všichni hodnotili jako bezpečnou, se ukázala obsahovat neidentifikovaná rizika (nečekané záplavy, geologické anomálie). Manažerské poučení: i po vyčerpávající analýze zbývá zbytkové riziko, které je třeba kapitalizovat (rezervou, pojištěním, plánem B), nikoli ignorovat.

Černé labutě (Taleb)

Termín z Talebovy knihy The Black Swan: nepředvídatelné události s velkým dopadem. Charakteristiky:

- Před událostí: vnímané jako téměř nemožné.

- Po události: zpětně racionalizované jako logicky odvoditelné.

- Příklady: 11. září 2001, vznik Googlu, finanční krize 2008, COVID-19.

Pro řízení rizik to znamená, že klasické modely založené na normálním rozdělení podceňují tlusté chvosty distribuce. Reálné rozdělení ztrát má více extrémních událostí, než předpovídá normální křivka.

Riziko jako součást řízení

Klíčová teze: řízení rizik je integrální součástí řízení firmy, ne separátní funkce delegovaná na risk officera.

- Strategie — strategická rozhodnutí (vstup na trh, akvizice, R&D investice) jsou rozhodnutí o riziku.

- Operace — provozní procesy generují operační rizika (chyby, výpadky, fraud).

- Reporting — finanční výkaznictví má svá vlastní rizika (chybné účetní zachycení, fraud reporting).

Risk management tedy není samostatné oddělení vedle ostatních — je to horizontální vrstva procházející všemi funkcemi. V dobře řízené firmě je odpovědnost za riziko na vlastníkovi procesu (risk owner), risk management funkce poskytuje metodiku, agregaci a kontrolní pohled.

Cross-link na navazující stránky: mapa-rizik (vizualizace R = D × P), taktiky-rizeni-rizik (co s identifikovaným rizikem dělat), mereni-rizika (kvantitativní popis).

Souvislosti

- mereni-rizika — kvantitativní popis rizika: rozptyl σ², směrodatná odchylka σ, koeficient variace KV.

- klasifikace-rizik — taxonomie: kritické / důležité / běžné, dynamické / statické, systematické / nesystematické.

- mapa-rizik — vizualizace R = Dopad × Pravděpodobnost; nástroj pro prioritizaci.

- taktiky-rizeni-rizik — čtyři základní taktiky: vyhnutí, redukce, transfer, retence.

- Cross-course: rizeni-rizik (z ImorK) — kybernetické pojetí rizika, ISO 27005 / ISO 31000, hrozba × zranitelnost × dopad.

Navigace

- Předchozí: sitova-analyza-cpm-pert

- Navazující: mereni-rizika

- Související: klasifikace-rizik, mapa-rizik