Klasifikace rizik

Klasifikace rizik

Klasifikace podle závažnosti

První pohled na riziko vychází z dopadu jeho realizace na chod firmy. tři úrovně závažnosti, které mají přímou vazbu na zóny mapy rizik a na volbu taktiky řízení rizik.

Kritická rizika

- Realizace by způsobila bankrot firmy nebo zánik klíčové podnikatelské činnosti.

- Vyžadují prioritu top managementu a často i dohled vlastníků nebo dozorčí rady.

- Strategie: redukce, vyvarování, přenos — v praxi obvykle kombinace všech tří taktik.

- Příklady:

- ztráta licence v regulovaném odvětví (banky, telekomunikace, energetika),

- kybernetický útok ničící produkční data bez funkční zálohy,

- požár klíčové výrobny bez pojištění majetku a přerušení provozu.

Důležitá rizika

- Realizace by vyžadovala další provoz s úvěrem nebo zapojení dodatečných zdrojů (rezervní fondy, navýšení kapitálu).

- Vyžadují plán mitigace a finanční rezervu odpovídající očekávané ztrátě.

- Strategie: redukce, částečný přenos (spoluúčast, limit pojistného plnění).

- Příklady:

- výpadek významného dodavatele bez okamžité alternativy,

- ztráta klíčového zákazníka s podílem nad 20 % obratu,

- právní spor s velkou finanční expozicí.

Běžná rizika

- Realizace je pokrytá aktivy firmy z běžného cash-flow nebo provozní rezervy.

- Stačí monitoring a běžná opatření (procesy, školení, drobné pojištění).

- Strategie: udržení (retence) nebo malá redukce v rámci provozního rozpočtu.

- Příklady:

- drobné pracovní úrazy,

- krátké IT výpadky řešené v rámci SLA,

- lokální stížnosti zákazníků nebo sousedů.

Vztah na zóny mapy rizik: kritická rizika odpovídají červené zóně, důležitá rizika žluté zóně a běžná rizika zelené zóně.

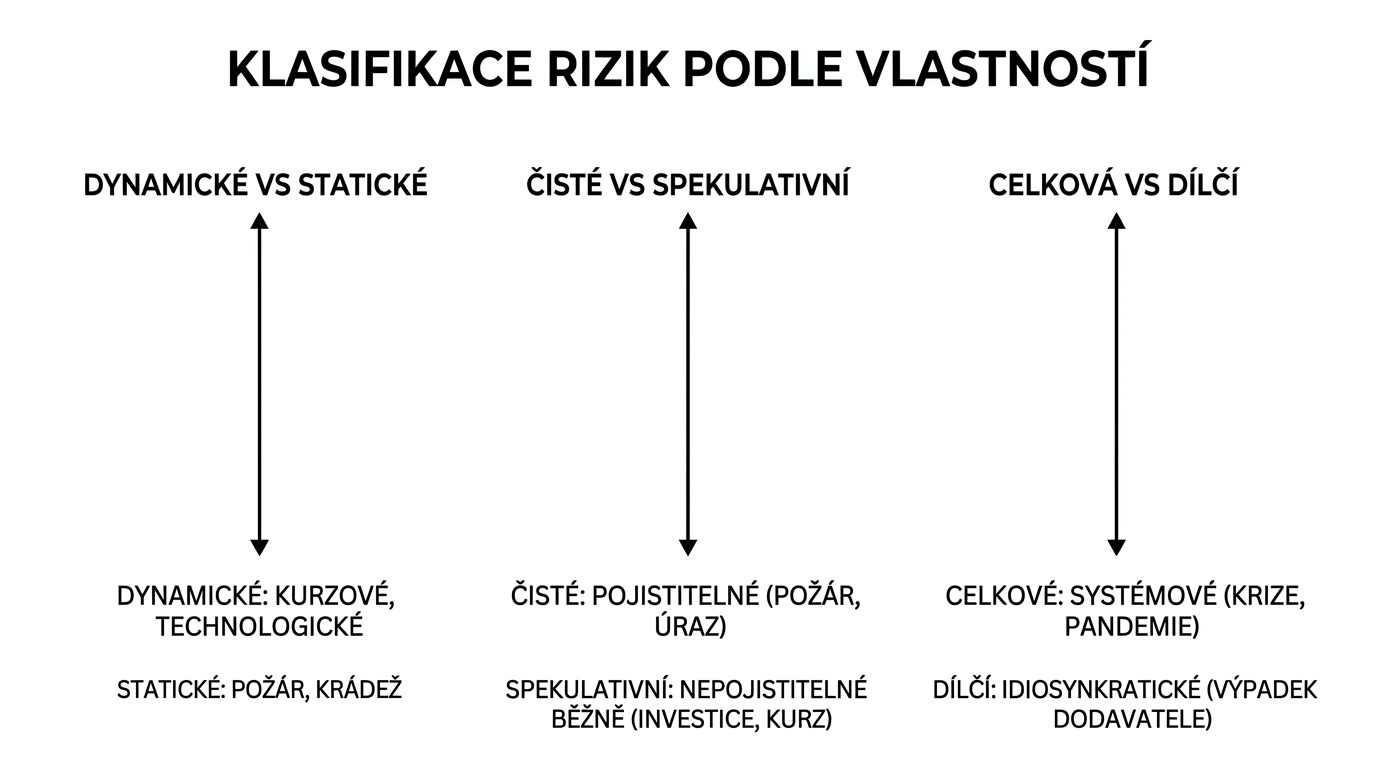

6 typů rizik podle vlastností

Druhý pohled klasifikuje riziko podle tří binárních dimenzí. Každá dimenze odpovídá jiné otázce a vede k jiné volbě nástroje pro řízení rizika.

Dimenze 1: Dynamické × Statické

- Dynamické riziko — mění se v čase, závisí na ekonomické, technologické nebo společenské situaci.

- Příklady: kurzové (FX) riziko, technologická diskontinuita (digitální hodinky vs. mechanické), regulační změna, změna chování spotřebitelů.

- Těžce predikovatelné, vyžaduje nepřetržitý monitoring a aktivní reakci.

- Statické riziko — neměnné v čase, frekvence i závažnost prakticky konstantní.

- Příklady: požár, krádež, sabotáž, přírodní katastrofy.

- Predikovatelné statisticky (pojistné tabulky), proto vhodné pro pojištění.

Dimenze 2: Čisté × Spekulativní

- Čisté riziko (pure risk) — pouze možnost ztráty, ne zisku.

- Příklady: požár, krádež, úraz, právní spor, výpadek IT.

- Pojistitelné — pojišťovny pracují téměř výhradně s čistými riziky, protože u nich neexistuje motivace pojištěného k vyvolání pojistné události se ziskem.

- Spekulativní riziko (speculative risk) — možnost ztráty i zisku.

- Příklady: investice na akciovém trhu, FX spekulace, uvedení nového produktu na trh, akvizice firmy.

- Nepojistitelné běžným způsobem — komerční pojištění zde podporuje moral hazard (pojištěný má motivaci přijmout vyšší riziko).

- Přenos pomocí finančních derivátů, hedgingu, opcí a forwardů.

Dimenze 3: Celkové × Dílčí

- Celkové (systémové) riziko — postihuje celý systém, odvětví nebo ekonomiku.

- Příklady: makroekonomická krize, pandemie, kolaps měnové unie, dlouhodobá recese.

- Diverzifikace nepomáhá — všichni účastníci trhu jsou postiženi současně.

- Strategie: hedging proti makro-faktorům, geografická diverzifikace mimo systém, držení likvidity.

- Dílčí (idiosynkratické) riziko — postihuje jednu firmu nebo jednu organizační jednotku.

- Příklady: výpadek konkrétního dodavatele, odchod klíčového zaměstnance, lokální požár, IT incident jedné aplikace.

- Diverzifikace pomáhá — viz diverzifikace-rizik.

Souhrnná tabulka taxonomie

| Dimenze | Varianta A | Varianta B | Pojistitelné? | Diverzifikace pomáhá? |

|---|---|---|---|---|

| Závažnost | Kritické | Běžné | Ano (kritické) | Částečně |

| Časový vývoj | Dynamické | Statické | Statické ano | — |

| Strana zisk/ztráta | Čisté | Spekulativní | Pouze čisté | Ano u dílčích |

| Rozsah | Celkové | Dílčí | Dílčí ano | Pouze dílčí |

Tabulka ukazuje, že pojištění jako nástroj funguje výhradně u kombinace statické + čisté + dílčí a diverzifikace výhradně u dílčích rizik. Manažer musí riziko nejprve klasifikovat, aby vůbec mohl zvolit smysluplný nástroj.

Kritická analýza rizik

pět vlastností, podle kterých manažer rizika prioritizuje pro praktické řízení. Tato kombinace vlastností definuje „adresovatelný prostor" rizik, v němž má manažer skutečnou páku.

Vysvětlení každé vlastnosti:

- Ovlivnitelná — manažer má rozhodovací prostor a nástroje, jak riziko snížit. Nevytvoří 5 stupňů Richtera, ale může vybrat lepšího dodavatele, posílit interní kontroly nebo investovat do redundance.

- Dynamická — riziko se vyvíjí v čase, takže včasná reakce má smysl. U statických rizik (požár) má smysl jen pojištění, ne aktivní řízení.

- Spekulativní — manažer chce „pozitivní stránku" rizika, tedy vyšší výnos, ne jen vyhnout se ztrátě. Čistá rizika se přenášejí, spekulativní se aktivně využívají.

- Dílčí — diverzifikace funguje jen pro idiosynkratická rizika. U celkových (systémových) rizik manažer nemá co diverzifikovat.

- Selhání podnikatelského subjektu — manažer řídí konkrétní firmu, ne celé odvětví. Makroekonomická rizika sleduje, ale primárně ovlivňuje rizika spojená s vlastním podnikem.

Tyto vlastnosti se v praxi hodnotí najednou: rizika, která splňují všech pět vlastností, mají v portfoliu nejvyšší prioritu a největší přidanou hodnotu pro manažerský zásah.

Příklady aplikace klasifikace

| Riziko | Závažnost | Dynamická? | Čisté/Spek.? | Celkové/Dílčí? | Doporučená taktika |

|---|---|---|---|---|---|

| Požár sídla bez pojištění | Kritické | Statické | Čisté | Dílčí | Přenos (pojištění) |

| Pokles poptávky o 20 % | Důležité | Dynamické | Spekulativní | Celkové | Redukce (diverzifikace, hedging) |

| Výpadek IT na 1 hodinu | Běžné | Dynamické | Čisté | Dílčí | Udržení + monitoring |

| Nepříznivý FX kurz | Důležité | Dynamické | Spekulativní | Celkové | Přenos (hedging) |

| Odchod klíčového developera | Důležité | Dynamické | Čisté | Dílčí | Redukce (mentoring, redundance) |

| Nový konkurent na trhu | Důležité | Dynamické | Spekulativní | Dílčí | Redukce (inovace, branding) |

Tabulka ukazuje, jak klasifikace přímo určuje volbu taktiky: pro čistá statická rizika přenos (pojištění), pro spekulativní celková hedging, pro dílčí dynamická aktivní redukce, pro běžná dílčí pouhá retence s monitoringem.

Souvislosti

- definice-rizika — pojmosloví a obecná teorie rizika.

- mereni-rizika — kvantitativní popis pravděpodobnosti a dopadu.

- mapa-rizik — zóny korespondují s klasifikací kritická / důležitá / běžná.

- taktiky-rizeni-rizik — výběr taktiky podle klasifikace.

- diverzifikace-rizik — funguje pouze pro dílčí rizika.

- metody-snizovani-rizika — pojištění funguje pouze pro čistá rizika.

Navigace

- Předchozí: taktiky-rizeni-rizik

- Navazující: metody-snizovani-rizika

- Související: mapa-rizik, definice-rizika