Metody snižování rizika

Metody snižování rizika

Tradiční dělení 2×2

Klasický rámec rozděluje rizika do čtyř kvadrantů podle dvou os: pravděpodobnost výskytu (P) a tvrdost dopadu (D, severity). Každý kvadrant má svou doporučenou metodu.

| Nízká pravděpodobnost | Vysoká pravděpodobnost | |

|---|---|---|

| Vysoká tvrdost | Pojištění | Vyhnutí se riziku, redukce |

| Nízká tvrdost | Retence | Retence a redukce |

Diagonála rizik podle tvrdosti: zatímco osa pravděpodobnosti rozhoduje o frekvenci výskytu (a tedy o nákladech na prevenci), je to právě tvrdost, která rozhoduje o tom, zda riziko vůbec přežijeme. Proto:

- Vysoká tvrdost + nízká P → riziko je vzácné, ale potenciálně likvidační. Klasická doména pojištění — pravidelná prémie výměnou za eliminaci kataclyzmického dopadu.

- Vysoká tvrdost + vysoká P → riziko se realizuje často a bolestivě. Pojištění je drahé nebo nedostupné, racionální je riziku se vyhnout nebo razantně snížit jeho úroveň redukcí.

- Nízká tvrdost + nízká P → běžný šum, vyplatí se nést (retence). Náklady přenosu by převýšily očekávanou škodu.

- Nízká tvrdost + vysoká P → častá, ale zvládnutelná drobná rizika. Kombinace retence (drobné škody) a redukce (snížení P).

Praktický klíč k volbě strategie: tabulka říká, že není jedna „správná" metoda — volba závisí na poloze rizika v mapě. Proto je měření rizika (kvantifikace P i D) předpokladem racionální volby metody.

6 metod snižování rizika

Tradiční literatura (Smejkal & Rais) rozeznává šest základních metod snižování rizika. Tvoří kontinuum od pasivního přijetí po aktivní eliminaci.

- Ignorance — nejhorší přístup, riziko se nezohledňuje vůbec. Není to vědomé rozhodnutí, ale absence řízení. Dlouhodobě selhává: dříve či později se materializuje a nikdo na něj není připraven. V praxi je často důsledkem chybné klasifikace rizik (riziko nebylo identifikováno) nebo organizační kultury popírající nejistotu.

- Retence (akceptace) — vědomé přijetí rizika manažerem nebo vlastníkem. Rozlišuje se ve dvou dimenzích:

- Vědomá / nevědomá.

- Dobrovolná / nedobrovolná.

Detail v sekci Retence rizik níže.

- Redukce — preventivní opatření, která snižují buď pravděpodobnost vzniku, nebo tvrdost dopadu, ideálně obojí. Klasifikuje se na prevenci (eliminace příčin) a defenzivní strategie (zmírnění důsledků). Detail v sekci Metody redukce rizika.

- Vyhýbání — riziko se vyloučí tím, že se firma rizikové aktivity vůbec neúčastní (např. opuštění rizikového trhu, ukončení produktové řady, odmítnutí zakázky v zemi s politickým rizikem). Cena: ztráta příležitosti.

- Přenos — riziko se přesouvá na jiný subjekt: pojišťovnu (pojistná smlouva), dodavatele (smluvní převod odpovědnosti), finanční trh (hedging) nebo partnera (outsourcing, franchising).

- Monitoring (sledování) — pro běžná rizika v zelené zóně mapy rizik. Riziko se aktivně nezvládá, ale sleduje se, aby se případný posun do vyšší zóny zachytil včas a mohla se přepnout na razantnější metodu.

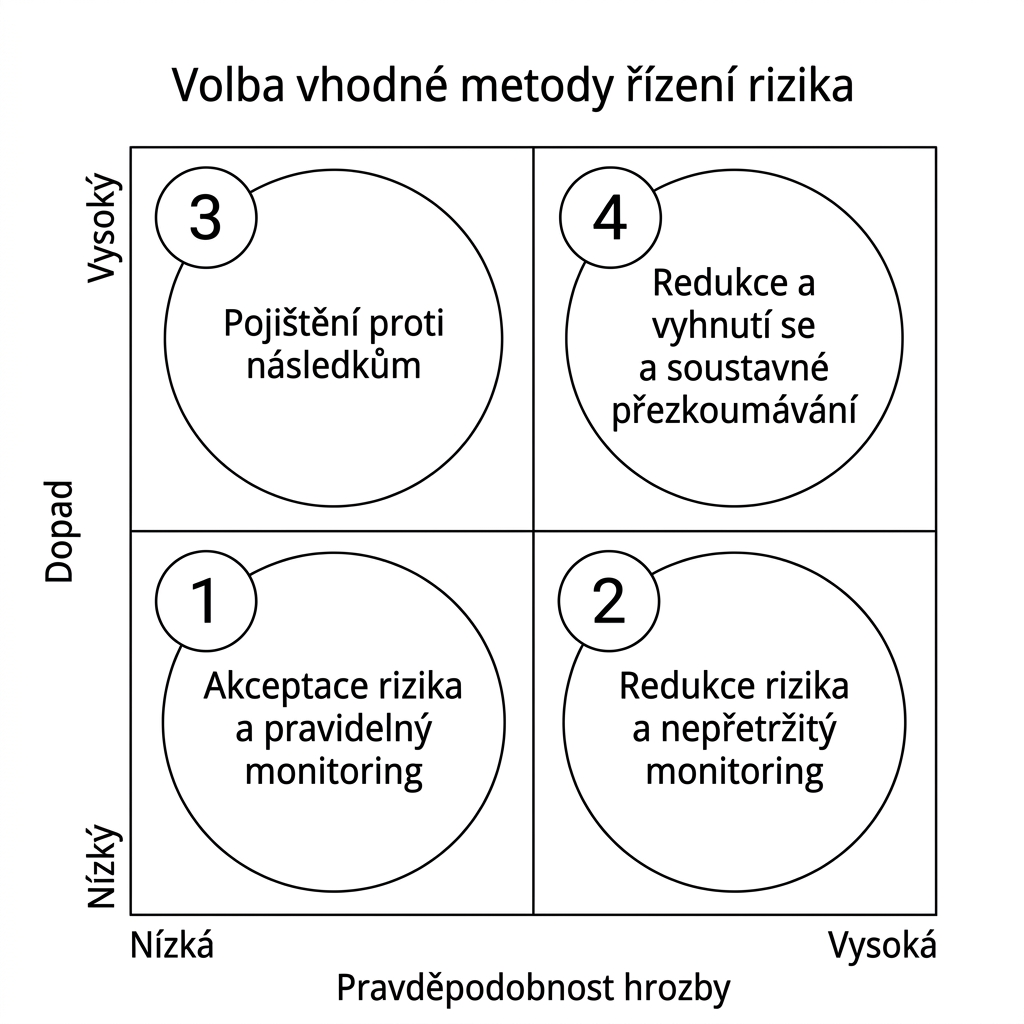

Volba vhodné metody — matice 3×4

Praktičtější rámec než tradiční 2×2 je matice volby metody, která pro každý kvadrant pravděpodobnosti × dopadu předepisuje konkrétní strategii. Čtyři kvadranty:

- Akceptace rizika / pravidelný monitoring (low P / low D) — typická zelená zóna mapy rizik. Riziko se nese, prémie za pojištění by převýšila očekávanou škodu. Postačí pravidelná revize, zda se P či D nemění.

- Redukce rizika / nepřetržitý monitoring (high P / low D) — riziko se realizuje často, ale jednotlivá škoda je únosná. Vyplatí se investovat do prevence (snížení P) a paralelně sledovat trend, protože četnost znamená kumulativní náklady.

- Pojištění proti následkům (low P / high D) — vzácné, ale potenciálně katastrofální události (požár výrobní haly, kybernetický incident s úplným výpadkem). Pojišťovny tato rizika rády upisují, protože je dokážou přepojistit a pravděpodobnost je nízká.

- Redukce rizika / vyhnutí se riziku / soustavné přezkoumávání (high P / high D) — červená zóna. Pojištění je drahé nebo nedostupné, retence znamená brzké selhání firmy. Zbývá razantní redukce nebo vyhýbání. Pokud ani to nestačí, je to signál ke strategickému rozhodnutí (opustit trh, ukončit aktivitu).

Retence rizik

Retence je nejčastější a zároveň nejvíce zneužívaná metoda — často se skrývá pod ignorancí. čtyři podtypy retence:

- Vědomá retence — manažer si riziko uvědomuje, kvantifikoval P i D a vědomě jej nese, protože náklady na přenos či redukci by převýšily očekávanou škodu. Profesionální přístup, předpokládá robustní mereni-rizika.

- Nevědomá retence — riziko nebylo identifikováno (klasifikační selhání) nebo bylo identifikováno chybně. Často nejhorší forma retence, protože když riziko udeří, neexistuje žádná připravenost (krizový plán, rezerva, pojištění).

- Dobrovolná retence — manažer vědomě zvolil nepojistit, ačkoli pojištění bylo dostupné. Důvody: úspora pojistné prémie, vlastní finanční rezerva, malá P × D. Racionální, pokud se opírá o kalkulaci.

- Nedobrovolná retence — pojištění není dostupné (vyloučená rizika v polise) nebo je tak drahé, že je ekonomicky neúnosné. Firma riziko nese, protože nemá lepší alternativu. Typické pro nová technologická rizika, kde pojistitelé ještě nemají statistická data.

Klíčový princip: retence je vhodná jen pro běžná rizika v zelené zóně mapy rizik nebo tehdy, když ekonomika prevence či přenosu vychází nevýhodně. Aplikace retence na rizika ve žluté či červené zóně je manažerské selhání. Stejně tak nevědomá retence rizik s vysokou tvrdostí dopadu je téměř vždy ohrožením kontinuity firmy.

Metody redukce rizika

dva komplementární přístupy k redukci. Dobré řízení rizik je obvykle kombinuje.

A) Prevence — eliminace příčin vzniku rizika

Cílem je snížit pravděpodobnost výskytu, ideálně až na nulu, odstraněním zdroje rizika.

- Identifikace zdrojů rizika — kořenové analýzy (root cause analysis), FMEA, audity. Bez identifikace zdroje není redukce možná.

- Odstranění zdrojů — fyzické nebo organizační opatření. Klasický příklad: přemístění výroby z povodňové oblasti, segregace IT systémů (kybernetické riziko), nahrazení nebezpečné chemické látky bezpečnější alternativou.

- Standardizace, automatizace, kontrolní postupy — snižuje variabilitu lidské chyby. Procesní standardy (ISO), automatizace rizikových operací, vícestupňové kontroly (čtyři oči, segregation of duties).

B) Defenzivní strategie — snížení dopadu

Cílem je snížit tvrdost dopadu pro případ, že riziko nastane. Prevence selhává a defenzivní strategie tvoří druhou linii obrany.

- Diverzifikace — viz diverzifikace-rizik. Rozložení expozice mezi více aktiv, trhů, dodavatelů, produktů. Nezávislé zdroje rizika se vzájemně kompenzují.

- Pojištění — finanční kompenzace dopadu výměnou za prémii. Nesnižuje fyzický dopad, ale jeho ekonomický průmět.

- Krizové plány, BCM — cross-link bcm z kurzu ImorK. Business Continuity Management připravuje firmu na zvládnutí incidentu (kontingenční plány, záložní lokality, komunikační scénáře, obnova dat).

Ofenzivní řízení firmy

ofenzivní řízení jako kvalitativně odlišný přístup. Místo aby firma jen pasivně reagovala na rizika prostředí, sama prostředí aktivně formuje a tím snižuje svou expozici.

- Správná růstová strategie — udržení tržního podílu, expanze do nových segmentů, geografická diverzifikace. Růst absorbuje fixní náklady, generuje rezervu pro krytí ztrát a zvyšuje vyjednávací sílu vůči dodavatelům i odběratelům.

- Posilování silných stránek — fokus na konkurenční výhody (core competencies). Klasický odkaz Peters & Waterman, In Search of Excellence (Hledání dokonalosti) — výjimečné firmy se nesnaží být dobré ve všem, ale excelentní v tom, co je jejich jádrem. Riziko vstupu konkurence se tím vytlačuje.

- Dosahování flexibility — schopnost rychle reagovat na změny prostředí. Modulární organizace, krátké rozhodovací cykly, variabilní nákladová struktura, ale i kulturní flexibilita (učící se organizace).

Princip ofenzivního řízení: aktivně formovat prostředí, ne jen reagovat. Riziko se neeliminuje opatrností, ale silou pozice. Cross-link kriticke-faktory-uspechu — ofenzivní řízení se opírá o systematickou identifikaci toho, co skutečně rozhoduje o úspěchu, a investuje právě tam.

Praktické metody redukce — příklady

Konkrétní inventář smluvních a finančních nástrojů, které firma může použít k redukci či přenosu rizika:

Smluvní nástroje

- Smluvní převod (transfer) odpovědnosti — smluvní klauzule, které přesouvají odpovědnost na druhou stranu (limity ručení, exkluze, garance dodavatele za skryté vady, penalizace za zpoždění).

- Lock prices — dlouhodobé smlouvy s pevnou cenou. Eliminuje cenové riziko vstupů (komodity, energie, mzdové náklady) výměnou za ztrátu možnosti využít budoucí pokles cen.

- Komisní smlouvy (commission agreements) — prodejce nese zboží na komisi, fakticky přenášejí riziko neprodejnosti na dodavatele. Naopak nákupní komise přenáší riziko na nákupčího.

- Minimální objem nákupu — sleva za objem výměnou za závazek odběratele. Dodavatel získá jistotu odbytu (snížení rizika neprodejnosti), odběratel nižší cenu (snížení nákladového rizika).

Finanční nástroje

- Outsourcing technické inovace — přenos technologického rizika na specializovanou firmu. Místo vlastního vývoje (riziko slepé uličky, překročení rozpočtu) se nakupuje hotové řešení.

- Hedging — finanční deriváty (futures, opce, swapy) k zajištění proti měnovému (FX), úrokovému nebo komoditnímu riziku. Náklady: prémie za opci, opportunity cost (ztráta z neúčasti na příznivém pohybu).

- Leasing — místo investice do majetku se uzavírá operační leasing. Výhody: flexibilita (kratší závazek), žádný kapitálový výdaj, rychlejší obměna technologie. Nevýhoda: vyšší celková cena na horizontu životnosti aktiva.

- Faktoring — postoupení krátkodobých pohledávek faktorovi (banka, faktoringová společnost). Cross-link faktoring. Snižuje riziko nezaplacení a zlepšuje cash flow.

- Forfaiting — odkup středně- a dlouhodobých exportních pohledávek bez zpětného postihu (without recourse). Cross-link forfaiting. Eliminuje riziko nezaplacení i kurzové riziko najednou.

- Franchising — přenos provozního rizika na franšízanta, který provozuje pobočku na svůj účet pod značkou franchisora. Franchisor vybírá poplatky a roajality, ale nenese provozní ztráty jednotlivých poboček.

Pro mezinárodní obchod je rovněž zásadní dokumentarni-akreditiv jako platební nástroj snižující riziko nezaplacení dodávky.

HR riziko — case study

Komplexní rozhodování o redukci ilustruje příklad personálního rizika:

- Příklad — downsizing: snížení počtu zaměstnanců jako forma redukce rizika fixních nákladů. Při poklesu poptávky se rychle sníží mzdové náklady a riziko likvidity klesne.

- Trade-off: snížení rizika fixních nákladů × ztráta klíčových kompetencí, demotivace zbývajícího týmu, poškození reputace firmy jako zaměstnavatele, negativní mediální dopad. Krátkodobá redukce jednoho rizika může vytvořit nová, větší rizika střednědobá.

- Doporučení: kombinovat se krizovým řízením — připravit plán komunikace (interní i externí), nabídnout outplacement (pomoc s hledáním nového místa), zachovat klíčové kompetence (selektivita, ne plošné škrty), posílit motivaci zbývajícího týmu (jistota perspektivy).

Případ ilustruje obecný princip: redukce jednoho rizika obvykle vytváří expozici jinému. Volba metody musí brát v úvahu portfolio rizik, ne jednotlivé riziko izolovaně.

Trade-off mezi metodami

Žádná metoda není univerzálně nejlepší. Volba závisí na pozici rizika v mapě rizik, na finanční síle firmy, na dostupnosti nástrojů na trhu a na strategickém kontextu.

| Metoda | Výhoda | Nevýhoda |

|---|---|---|

| Retence | Levná, žádné transakční náklady | Plná expozice dopadu |

| Redukce | Snižuje P i D současně | Nákladná, vyžaduje plánování a kompetence |

| Vyhýbání | Eliminuje riziko zcela | Ztráta příležitosti, někdy nemožné |

| Pojištění | Známé fixní náklady, kalkulovatelnost | Prémie, omezení v polise, exkluze |

| Hedging | Zajištění FX, cen, úroků | Náklady derivátů, opportunity cost |

| Leasing | Flexibilita, žádný kapitálový výdaj | Vyšší celková cena na životnosti |

| Diverzifikace | Snížení dílčích rizik portfolia | Snížení specializačních zisků, vyšší koordinační náklady |

Pravidlo praxe: levné metody pro běžná rizika, drahé metody pro katastrofální rizika. Hedging eurově denominovaných pohledávek malé firmy je často dražší než zisk z exportu — racionální je dobrovolná retence. Naopak nepojistit výrobní halu proti požáru je hazard bez ohledu na velikost prémie.

Souvislosti

- taktiky-rizeni-rizik — čtyři hlavní taktiky řízení rizik; tato stránka rozpracovává konkrétní metody, kterými se taktiky realizují.

- diverzifikace-rizik — jedna z klíčových metod redukce, dostává vlastní stránku pro detail.

- faktoring, forfaiting, dokumentarni-akreditiv — finanční nástroje pro přenos a snížení rizika nezaplacení.

- mereni-rizika — kvantifikace P a D je předpokladem racionálního rozhodnutí o metodě.

- mapa-rizik — pozice rizika v mapě přímo určuje volbu metody (zelená → retence/monitoring, žlutá → redukce, červená → vyhýbání/pojištění).

- klasifikace-rizik — bez správné klasifikace hrozí nevědomá retence.

- kriticke-faktory-uspechu — vstup do ofenzivního řízení; co je kritické, tam se investuje do redukce.

- krizove-rizeni — návazná disciplína pro situace, kdy redukce selhala.

- cross-course: bcm (z imork) — Business Continuity Management jako institucionalizovaná forma redukce kritických rizik kontinuity.

Navigace

- Předchozí: klasifikace-rizik

- Navazující: diverzifikace-rizik

- Související: taktiky-rizeni-rizik, faktoring