Riziko, nejistota a pojištění

Riziko, nejistota a pojištění

Tato strana spadá do kurzu Mikroekonomie 2 (mikK) a navazuje na teorii užitku a preferencí. Aplikace na strategickou nejistotu (rozhodování pod akcí protihráče) viz Vězňovo dilema a teorie her. Konkrétní zkouškové úlohy jsou shrnuty v přehledu vzorových zkoušek a vzorce v kompletním přehledu vzorců.

1. Riziko vs. nejistota — Knightova distinkce

Klasické rozlišení od Franka Knighta (1921, Risk, Uncertainty, and Profit) odděluje dvě kategorie neúplné informace o budoucnosti:

- Riziko — známe množinu možných výsledků i pravděpodobnosti, s nimiž nastanou. Příklady:

- Hod kostkou: 6 výstupů, každý s pravděpodobností .

- Pojistná matematika: tabulky úmrtnosti, požárů, pojistných událostí.

- Loterijní výhry s definovaným pravidlem výplaty.

- Nejistota — známe pouze možné výstupy (nebo ani ty), pravděpodobnosti jsou neznámé. Příklady:

- Úspěch nového start-upu na trhu, který ještě neexistuje.

- Geopolitické šoky, válka, regulační zásah.

- Reakce konkurence v oligopolu, kde nemá historickou stopu.

V praxi není hranice ostrá: subjekt si často subjektivně přiřadí pravděpodobnosti i k nejistým událostem (Bayesovský přístup). Pak se nejistota redukuje na riziko s vlastním pravděpodobnostním pohledem.

2. Loterie jako popis rizikové situace

Loterie je formální zápis rizikové alternativy. Zapisujeme ji jako množinu dvojic:

kde:

- je výplata (výsledné bohatství, příjem, zisk) v -tém scénáři,

- je pravděpodobnost, že tento scénář nastane,

- platí a .

Příklad loterie: vsadíme na hod mincí, hlava → 100 Kč, orel → 0 Kč.

Loterie může být i degenerovaná — jeden výstup s pravděpodobností 1. Pak jde o jistotu, nikoli o riziko.

2.1 Očekávaná hodnota loterie

Očekávaná hodnota (střední hodnota výplaty) loterie:

Pro mincový příklad: Kč.

3. Očekávaný užitek — von Neumann-Morgenstern

Centrální nástroj kurzu pro modelování rozhodnutí pod rizikem je očekávaný užitek (Expected Utility, EU) podle von Neumanna a Morgensterna (1944):

kde je užitková funkce definovaná nad jistými výplatami (nad bohatstvím, příjmem). Užitek z loterie je vážený průměr užitků z jednotlivých výplat, kde vahami jsou pravděpodobnosti.

3.1 Axiomy vNM

Aby preference nad loteriemi byly reprezentovatelné očekávaným užitkem, musí splňovat čtyři axiomy:

- Úplnost — pro každé dvě loterie umí spotřebitel říct, kterou preferuje (nebo je indiferentní).

- Tranzitivita — z a plyne .

- Spojitost — pokud , existuje pravděpodobnost taková, že smíchaná loterie je indiferentní s .

- Nezávislost — pokud , pak pro libovolnou třetí a platí .

Splnění těchto axiomů zaručuje existenci tak, že porovnání loterií se redukuje na porovnání jejich očekávaných užitků.

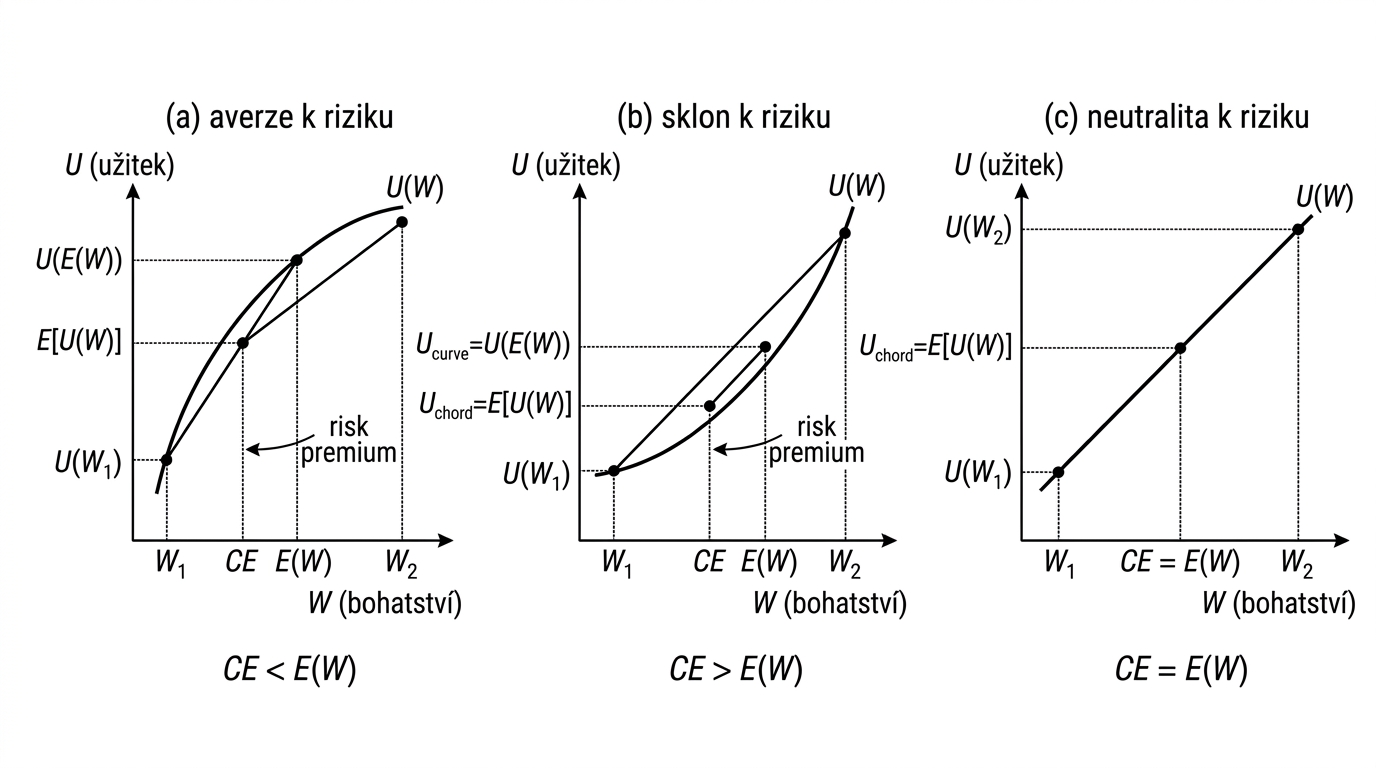

4. Tři typy přístupu k riziku

Tvar užitkové funkce nad bohatstvím rozhoduje o postoji k riziku. Rozhodující je konkavita / linearita / konvexita.

Tři typické tvary užitkové funkce z bohatství u(W). Konkávní √W (averze k riziku), lineární W (neutralita) a konvexní W² (sklon k riziku). Pozor — jde o užitek z bohatství, nikoli z fyzických statků.

4.1 Risk-averse (averze k riziku)

- Užitková funkce je konkávní ().

- Z Jensenovy nerovnosti plyne .

- Slovně: užitek jistého průměrného výsledku převyšuje očekávaný užitek loterie se stejnou střední hodnotou.

- Spotřebitel preferuje jistotu před stejně bohatou loterií.

- Typické funkce: , , .

4.2 Risk-neutral (neutralita k riziku)

- je lineární ().

- .

- Spotřebitel je indiferentní mezi loterií a jistotou se stejnou střední hodnotou.

- Typická funkce: (běžně se klade ).

- Reálné aplikace: velké firmy s diverzifikovaným portfoliem, kde jednotlivé riziko je marginální.

4.3 Risk-loving (vyhledávání rizika)

- je konvexní ().

- .

- Spotřebitel preferuje loterii před jistotou se stejnou střední hodnotou.

- Typické funkce: , .

- Reálné aplikace: kasinoví hráči, sázkaři, část mladých investorů.

5. Geometrie averze k riziku

Pro názornost uvažujme dvouvýstupovou loterii s konkávní :

- Na grafu vyneseme — konkávní křivka (např. ).

- Body a leží na křivce.

- Sečna AB spojuje tyto body. Pro konkávní funkci leží sečna pod křivkou.

- Bod sečny v horizontále má vertikální souřadnici právě .

- Bod na křivce ve stejné horizontále má hodnotu .

- Z konkavity: — užitek jistoty převyšuje očekávaný užitek loterie.

Konkávní užitková funkce z bohatství u = √W. Tětiva mezi body W-Ll a Ww leží pod křivkou. Markery ukazují E(W) = Ww - Pp·Ll, jistotní ekvivalent CE a body W-Ll, Ww. Vertikální vzdálenost mezi křivkou a tětivou v bodě E(W) je riziková prémie. Pozor — užitek je z bohatství, ne ze statků.

Pro konvexní je situace zrcadlová: sečna leží nad křivkou, . Pro lineární sečna splývá s grafem: .

6. Jistotní ekvivalent (Certainty Equivalent, CE)

Jistotní ekvivalent je jistá částka, která spotřebiteli přináší stejný užitek jako účast v rizikové loterii:

Z této rovnice se řeší jako .

| typ spotřebitele | vztah CE a E(L) | interpretace |

|---|---|---|

| risk-averse | Akceptuje jistou částku menší než průměr loterie. | |

| risk-neutral | Akceptuje jistou částku rovnou průměru. | |

| risk-loving | Vyžaduje jistou částku vyšší než průměr (jinak preferuje sázku). |

6.1 Riziková prémie

Riziková prémie vyjadřuje, kolik je spotřebitel ochoten obětovat z očekávané výplaty, aby se zbavil rizika:

- Pro risk-averse: — připravený platit za odstranění rizika.

- Pro risk-neutral: .

- Pro risk-loving: — sám by si připlatil, aby riskoval.

7. Pojištění — fair vs. unfair premium

Aplikujeme aparát na pojistnou situaci. Spotřebitel má bohatství a hrozí mu ztráta s pravděpodobností (např. úraz, požár, krádež).

7.1 Bez pojištění

Loterie:

Očekávané bohatství:

Očekávaný užitek:

7.2 Spravedlivá pojistka (fair premium)

Fair premium pokrývá právě očekávanou ztrátu:

Pojišťovna na takové pojistce v průměru nic nevydělá ani neztratí (pomineme administrativu). Při plném pojištění má spotřebitel po zaplacení pojistného jistý příjem , což se přesně rovná z nepojištěné loterie.

7.3 Maximální pojistka (maximum premium)

Maximum premium vyrovnává užitky (nikoli peněžní hodnoty):

Po vyřešení:

7.4 Vztah a

| typ spotřebitele | vztah | důsledek |

|---|---|---|

| risk-averse | Vždy přijme fair premium (a unfair až do ). | |

| risk-neutral | Indiferentní vůči fair premium, neplatí nadprůměr. | |

| risk-loving | Fair premium je pro něj drahé, nepojistí se ani férově. |

Spravedlivé pojistné π_F = p·L (přímka) a maximální pojistné π_max = W - [(1-p)·√W + p·√(W-L)]² (konvexní křivka) jako funkce pravděpodobnosti ztráty p. Vzdálenost mezi křivkami v daném bodě je riziková prémie risk-averzního spotřebitele s u(W)=√W. Pozor — užitek je z bohatství.

8. Numerický příklad — kompletně dořešený

Zadání ve stylu zkouškové úlohy:

Spotřebitel má užitkovou funkci , počáteční bohatství . Hrozí mu ztráta s pravděpodobností . Spočítejte:

- Očekávané bohatství.

- Očekávaný užitek.

- Jistotní ekvivalent.

- Rizikovou prémii.

- Maximální pojistku.

- Spravedlivou pojistku a posuďte, zda se spotřebitel pojistí.

Krok 1 — Očekávané bohatství

Krok 2 — Očekávaný užitek

Krok 3 — Jistotní ekvivalent

Krok 4 — Riziková prémie

Spotřebitel je ochoten obětovat až 2,25 Kč z očekávané výplaty výměnou za jistotu.

Krok 5 — Maximální pojistka

Hledáme tak, aby :

Krok 6 — Spravedlivá pojistka a rozhodnutí

Srovnání: .

Kontrolní výpočet

Po pojištění (zaplaceno ) má spotřebitel jisté bohatství a užitek . Bez pojištění byl jeho očekávaný užitek . Pojištěním vzrostl o jednotky užitku — proto se pojistí.

9. Co určuje míru averze k riziku

Averze k riziku není binární — měří se velikostí zakřivení užitkové funkce. Standardní míry:

9.1 Arrow-Pratt absolutní averze

- Vysoké → silná averze.

- → risk-neutral.

- → risk-loving.

9.2 Arrow-Pratt relativní averze

Užitečná, protože je bezrozměrná a reaguje na změny škály bohatství.

9.3 Příklady pro běžné funkce

| užitková funkce | typ | ||

|---|---|---|---|

| risk-neutral | |||

| konstantní relativní averze (CRRA, ) | |||

| CRRA s | |||

| konstantní absolutní averze (CARA) | |||

| risk-loving |

Exponenciální CARA užitek z bohatství. Posuvník aa odpovídá Arrow-Prattovu koeficientu absolutní averze — vyšší aa znamená silnější averzi (silněji konkávní křivka), aa blízké nule odpovídá risk-neutralitě. Užitek je z bohatství, nikoli ze spotřeby statků.

9.4 Empirické zjištění

- Lidé jsou silněji risk-averse u velkých částek vůči svému bohatství (ztráta auta zatřese rozpočtem).

- U drobných sázek (kávomat, výherní automat za 20 Kč) jsou prakticky risk-neutral nebo dokonce risk-loving.

- se v populaci pohybuje kolem hodnot – (typicky pro modelování v makru, viz IS-LM model).

10. Vazba na kapitálové a intertemporální rozhodování

Jeden z předtermínových úloh (Předtermín I, Capital vs. labour decision) propojuje riziko s intertemporální volbou — rozhodnutím mezi spotřebou dnes a spotřebou zítra.

- Dnešní spotřeba je jistá.

- Budoucí spotřeba je riziková (úroková sazba kolísá, inflace, příjem se může snížit).

- Spotřebitel řeší , kde je diskontní faktor.

Risk-averse spotřebitel:

- Drží rezervní úspory (precautionary saving) — zvyšuje na úkor .

- Vyžaduje rizikovou prémii v úroku — odměnu za držbu rizikových aktiv.

- Je ochoten platit za anuitu (jistý budoucí příjem) — pojistka proti dlouhověkosti.

Stejný aparát (vNM užitek, jistotní ekvivalent) se zde používá s tím, že je nahrazeno .

11. Aplikace v reálné ekonomii

11.1 Pojistný trh

- Životní, úrazové, majetkové pojištění — fair premium je tabulkovým výpočtem (úmrtnostní tabulky, statistika škod). Komerční pojistka je o margin vyšší.

- Adverzní výběr — pojistku si kupují přednostně lidé s vysokým rizikem, což pojišťovnu nutí premium dále zvyšovat.

- Morální hazard — pojištěný nemá motivaci riziku zabraňovat ("auto je pojištěné, neuzamknu ho").

11.2 Diverzifikace portfolia

- Riziko portfolia .

- Při korelaci klesá pod prostý vážený průměr — diverzifikace eliminuje idiosynkratické riziko.

- Risk-averse investor drží diverzifikované portfolio i za cenu nižšího očekávaného výnosu.

11.3 Loterie a kasina

- Komerční loterie mají cena losu (pojišťovna obráceně) — fair premium pro hráče by znamenala los zdarma.

- Existují, protože malá kohorta je risk-loving v doméně malých sázek a/nebo nadhodnocuje malé pravděpodobnosti (overweighting tail probabilities, Kahneman-Tversky).

11.4 Rozhodování "co je v krabičce"

Klasické zadání (Monty Hall, Allaisův paradox) — spotřebitel se rozhoduje mezi jistou výplatou a rizikovou loterií. Reálné rozhodnutí často porušuje vNM axiomy (zejména nezávislost), což motivovalo vznik prospect theory.

12. Návaznost na teorii her

Ve hře dvou hráčů není nejistota statistická, ale strategická — výsledek závisí na akci protihráče, jehož motivace neznám.

- Smíšená strategie hráče B se chová formálně jako loterie pro hráče A.

- Očekávaná výplata z mixu je analogie .

- Maximin / minimax je strategie risk-averse hráče (zaručuje nejhorší případ).

Detailně viz Vězňovo dilema a teorie her.

13. Shrnutí pro zkoušku

Vzorce na rychlou referenci

| veličina | vzorec |

|---|---|

| Očekávaná hodnota | |

| Očekávaný užitek | |

| Jistotní ekvivalent | |

| Riziková prémie | |

| Fair premium | |

| Max premium | |

| Arrow-Pratt absolutní | |

| Arrow-Pratt relativní |

14. Reference a další zdroje

- Předtermínová zadání: varianta C otázka 2 (riziko, spravedlivá pojistka, maximální pojistka) a varianta I (kapitál vs. práce). Viz mikk-vzorove-zkousky.

- Související wiki:

- Mikroekonomie 2 (mikK) — kurz hub.

- Užitek a preference — výchozí teorie užitku.

- Vězňovo dilema a teorie her — strategická nejistota.

- Vzorové zkoušky — všechny řešené předtermíny.

- Přehled vzorců — kompletní referenční list.

- Užitečnost (obecná teorie) — základní pojem ze sdíleného slovníku.

- Definice rizika — pojetí v kurzu IRMaNK (manažerské řízení rizik).